Update2026.07.06 월

[버핏연구소=민준홍 기자] DB금융투자는 4일 카카오뱅크(323410)에 대해 전체 매출액의 96%가 예대마진을 차지하는 만큼 금융당국의 규제가 큰 영향을 주고 있어 향후 플랫폼 이익 증가율 속도가 실적을 결정할 것이라며 투자의견과 목표주가를 제시하지 않았다. 카카오뱅크의 전일 종가는 6만4100원이다.

DB금융투자의 이병건 연구원은 “올해 3분기 카카오뱅크의 실적은 520억원(YoY +28.0%, QoQ -25.0%)의 당기순이익을 기록했다"라며 "2분기 부실채권(NPL) 매각이익의 기저효과를 감안해도 저조한 실적이다"라고 말했다.

이어 "대출규모의 8.3%, 순이자마진의 1.92%로 개선되었으나 중저신용자대출이 증가하면서 대손비용률이 0.47%(QoQ +0.19%p)상승했다"라며 "6월부터 10월까지 중저신용자대출의 이자감면 지원금액이 43억원으로 실적에 28억원 만큼의 부담이 있을 것"이라고 추정했다.

그는 "카카오뱅크가 금융당국의 가계대출규제에 부응해 대부분의 대출을 중단하면서 대출규모 성장세는 미미할 것"이라며 "3분기 중저신용자대출 비중이 전체 신용대출의 13.4%(QoQ +2.8%p)으로 올해 안까지 20%에 근접하게 맞추기 위해 공격적인 포트폴리오 구상이 지속돼 대손비용율이 높아질 것"이라고 분석했다.

또 "내년 5조원의 대출규모 성장세가 가능하나 대출증가율이 20% 미만으로 하락할 것"이라며 "증자를 통해 유입된 자금이 대출로 해소되지 않아 NIM 하락요인으로 작용할 것"이라고 밝혔다.

카카오뱅크는 금융서비스 사업을 영위하고 있다.

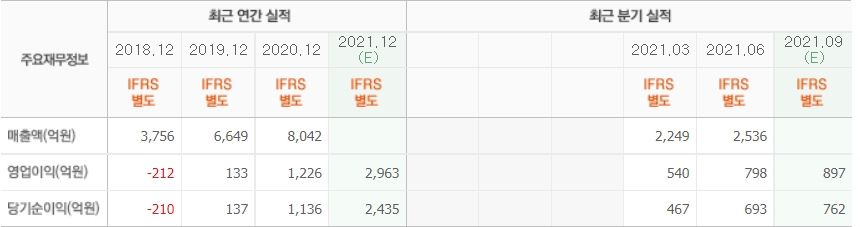

카카오뱅크의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>