Update2026.06.27 토

[버핏연구소=신현숙 기자] 미래에셋자산운용이 최근 한달(2021.10.18~2021.11.18)동안 5개 종목에 대한 지분 변동을 공시했다.

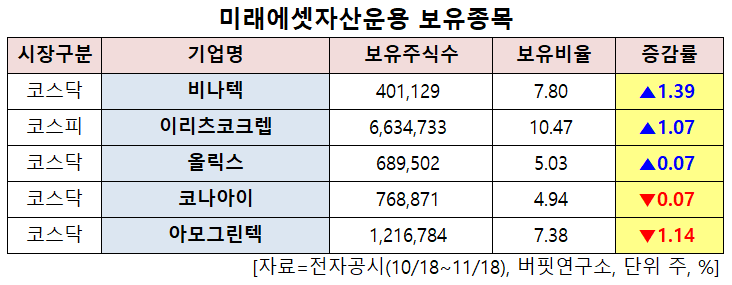

18일 금융감독원 전자공시시스템에 따르면 최근 미래에셋자산운용은 비나텍(126340)의 주식보유비율을 6.41%에서 7.8%로 1.39%p 비중 확대했다.

또 이리츠코크렙(088260)의 주식 비중을 9.4%에서 10.47%로 1.07%p 늘려 비중 변화가 컸다. 이밖에 올릭스(226950) 등의 보유비율을 확대했다.

반면 아모그린텍(125210)의 주식 비중을 8.52%에서 7.38%로 -1.14%p 줄여 축소 폭이 가장 컸다. 이어 코나아이(052400) 등에 대한 보유 지분을 축소했다.

미래에셋자산운용이 비중 확대한 비나텍은 전자축전지 제조 및 전자부품 도소매업을 영위하고 있다. 특히 수소연료전지 스택 주요 부품인 MEA(막전극접합체), 이를 구성하는 촉매와 지지체를 일괄 생산하는 국내 유일한 기업이다

유진투자증권의 한병화 연구원은 "수소연료전지가 수소차 가격의 40%를 차지하는 만큼, 비나텍은 수소차 밸류체인에서 중요한 역할을 담당하고 있다"며 "주목할 점은 비나텍의 촉매 및 지지체 기술인데 촉매는 연료전지의 발전 효율을 결정하는 만큼 MEA에서 핵심기술"이라고 평가했다.

이어 "비나텍은 가격이 비싸고 열변형이 쉬운 백금대신 다양한 형태의 합금 촉매 및 백금 저담지 촉매를 개발했다"며 "그리고 금속 촉매 입자 크기 조절 및 담지율 제어 기술을 통해 귀금속을 2~3nm 크기로 지지체에 고르게 분산시켜 고효율의 MEA를 시현했다"고 설명했다.

그는 "수소차 시대의 개막에 맞춰 비나텍은 선제적으로 생산능력을 확충 중"이라며 "올해 30만장 규모의 생산능력은 내년 100만장, 2024년 400만장까지 확대된다"고 분석했다.

또 "올해 수소연료전지 부품 중 분리판 제조회사인 ‘에이스크리에이션’을 인수해 스택, 지지체, 촉매, MEA, 분리판까지 관련 밸류체인을 수직 계열화했다"며 "현재는 건물용 연료전지가 매출의 대부분을 차지하고 있으나 관련 레코드를 통해 모빌리티로 진출할 계획이며 현재 현대차, 두산, 에스퓨얼셀 등의 고객사를 확보했다"고 파악했다.

구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

비나텍 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

126340: 비나텍, 088260: 이리츠코크렙, 226950: 올릭스, 052400: 코나아이, 125210: 아모그린텍

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>