Update2026.07.09 목

[버핏연구소= 문성준 기자] 유진투자증권은 18일 삼강엠엔티(100090)에 대해 유상증자로 인한 투자에도 SK그룹과 시너지가 이어지고 해상풍력 하부구조물 생산기지가 추가돼 실적 추정치가 증가했다며 투자의견 「매수」를 유지하고 목표주가를 3만원에서 4만원으로 상향했다. 삼강엠앤티의 전일 종가는 2만3600원이다.

유진투자증권 한병화 연구원은 “SK에코플랜트가 구주주 물량 일부 인수, 유상증자와 전환사채 투자로 삼강엠앤티의 1대 주주(전환사채 전환시 최종 지분율 36%)가 됐다”며 “창업자인 기존 최대주주는 보유주식 166만주를 SK 에코플랜트에 매각하면서 대규모 투자를 위해 최대 주주에서 2대 주주가 됐다”고 설명했다.

그는 “SK에코플랜트가 해상풍력∙수소∙리싸이클, 폐기물 사업을 3대 성장동력으로 추진해 SK그룹과의 시너지 극대화가 예상된다”며 “SK그룹의 수소 생산과 관련된 해상풍력 프로젝트가 커져 해상풍력 밸류체인 중 공급부족이 심한 하부구조물의 제조 기지를 확보할 예정”이라고 분석했다.

또 “삼강엠앤티는 증자대금으로 약 5000억원의 투자를 통해 기존 28만 평에 50만 평의 해상풍력 하부구조물 생산기지를 추가할 계획”이라며 “증설이 완료되는 2024년 하반기부터 실적 증가가 본격화될 것”이라고 전망했다.

이어 “증설 후 2025년 1조4000억원, 2027년 3조원으로 추정치가 상향되고 대만, 일본, 호주, 미국 서부해안까지 해상풍력 시장이 본격 확장 국면에 진입했다”며 “삼강엠앤티가 하부구조물에 강점을 가지고 있어 다른 경쟁 업체를 찾기 어렵다는 점을 봤을 때 증설은 곧 수주로 연결되는 상황”이라고 판단했다.

한 연구원은 “증자로 인한 주식 수 증가에도 가시성 높은 실적 추정치가 더 큰 폭으로 증가해 이를 반영해 목표주가를 3만원에서 4만원으로 상향한다”고 덧붙였다.

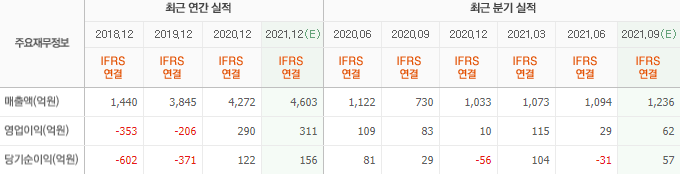

삼강엠앤티의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>