Update2026.07.09 목

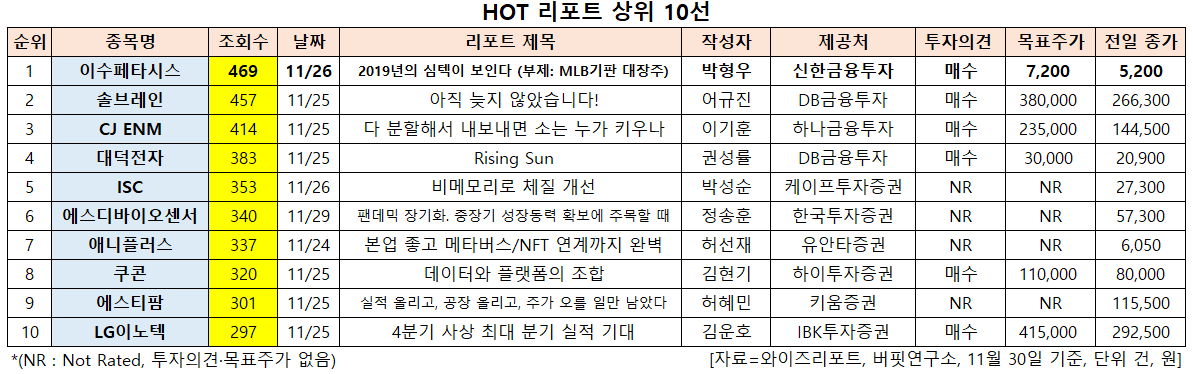

[버핏연구소=신현숙 기자] 이수페타시스(007660)에 대한 증권사 보고서가 조회수 1위를 기록했다.

30일 금융정보업체 와이즈리포트에 따르면 최근 1주일(11월 24일~30일) 동안 발간된 보고서 가운데 신한금융투자의 박형우 애널리스트가 지난 26일 이수페타시스에 대해 분석한 보고서가 조회수 469건을 기록해 가장 높았다.

이수페타시스의 조회수가 1위를 기록한 가운데 솔브레인(357780)(457건), CJ ENM(035760)(414건), 대덕전자(353200)(383건), ISC(095340)(353건) 등의 순이다.

26일 신한금융투자의 박형우 연구원은 "현재 이수페타시스의 상황은 심텍의 2019년과 유사하다"며 "먼저 자회사인 엑사보드와 중국법인은 지난 수년간 매년 200~400억원의 적자를 기록했는데 본사에서 창출한 현금이 자회사들로 수혈되는 구조가 반복됐다"고 설명했다.

이어 "그러나 지난 2분기를 기점으로 중국 자회사는 흑자전환에 성공했고 6월에는 엑사보드가 사업 중단을 결정했다"며 "MLB(다중인쇄회로기판)의 업황 개선도 명확한데 일본, 국내 경쟁사들의 MLB 사업축소, 미중분쟁 반사이익, 전방의 투자재개 등의 영향이다"라고 분석했다.

그는 "패키징기판 대장주는 심텍”이라며 "이는 매출비중 때문"이라고 판단했다.

또 "MLB 대장주는 이수페타시스"라며 "서버∙통신장비의 기판 업그레이드로 8년 만에 호황이 시작된다"고 판단했다.

아울러 "내년부터 대규모 증설에 돌입해 2023년 실적부터 기여될 것"이라며 "미중분쟁 반사수혜 부품군"이라고 평가했다.

이수페타시스는 인쇄회로기판(PCB) 제조와 판매를 영위하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

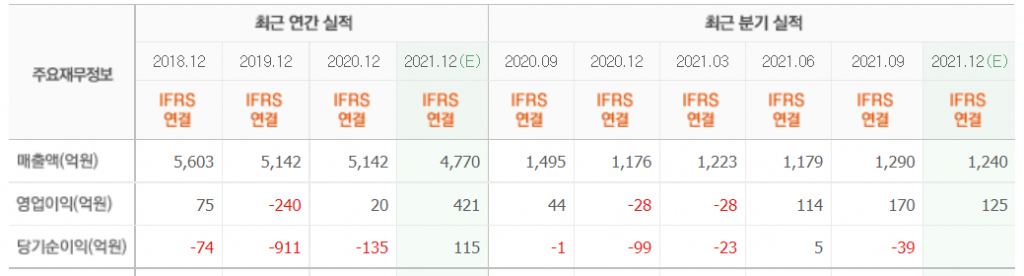

이수페타시스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

007660: 이수페타시스, 357780: 솔브레인, 035760: CJ ENM, 353200: 대덕전자, 095340: ISC, 137310: 에스디바이오센서, 310200: 애니플러스, 294570: 쿠콘, 237690: 에스티팜, 011070: LG이노텍

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>