Update2026.06.22 월

[버핏연구소=김도형 기자] 키움증권은 3일 LS(006260)에 대해 현재 낙폭 과대 상태로 내년에도 올해 수준의 영업이익이 실현 가능할 것이고 해저케이블, 북미 트랙터, 제련 수수료가 주목된다며 시장 지표 하락을 감안해 투자의견은 「매수」를 유지했고 목표주가는 9만5000원에서 8만원으로 하향했다. LS의 전일 종가는 5만1900원이다.

키움증권의 김지산 연구원은 “LS의 4분기 영업이익은 1404억원(YoY +30%)으로 전년비 이익 성장세를 이어갈 것”이라며 “계절적으로 트랙터가 비수기인 LS엠트론은 전분기보다 실적이 둔화하겠지만, 여전히 우호적인 동 가격을 바탕으로 전선, 동제련, I&D(LS아이앤디) 부문이 양호한 성과를 달성할 것”이라고 전망했다.

“LS전선은 전력선 위주의 수익성 고도화 기조가 이어질 것”이라며 “해저케이블이 해상풍력 관련 수주 호조와 지속적인 생산라인 증설을 통해 고성장세를 이어갈 것”이라고 전했다.

또 ”LS엠트론은 북미 트랙터 수요가 긍정적으로 주택 경기 호조 속에 정원 관리용 수요가 증가하고 있다”라며 “원자재 가격, 물류비 등의 수익성 압박 요인이 점차 완화될 것으로 사출기는 프리미엄 제품군을 앞세워 북미 시장 공략을 강화할 계획이다”라고 설명했다.

아울러 “동제련은 광산 업체에 대한 제련 업체들의 가격 협상력이 강화되면서 제련 수수료가 7년 만에 상승 전환할 것으로 예상되는 점이 긍정적이다”라며 “팔라듐, 금 등 귀금속의 이익 강세가 이어지고 있다”라고 말했다.

이어 “장기간 적자였던 황산이 중국 제련소 가동률 하락에 따른 가격 상승으로 흑자 전환한 점이 특징적이다”라며 “신규 소재 사업으로서 반도체 세척 소재(PSA), 태양광 은(Ag) 페이스트, 이차전지 소재 황산니켈 등을 확대할 계획이다”라고 분석했다.

”I&D는 동 가격과 실적 민감도가 크고, 올해 최대 이익을 달성한 만큼, 내년 감익이 불가피할 것”이라며 “권선은 후루카와전기 합작법인을 통해 전기차용 제품 매출을 확대하고자 하고, 통신선은 미국 인프라 법안 통과를 계기로 수요 여건이 개선될 것”이라고 판단했다.

마지막으로 “LS ELECTRIC은 기업들의 설비 투자 회복 추세와 함께 전력 및 자동화 제품 수요가 증가하고, 올해 부진했던 전력인프라가 실적 개선을 이끌 것”이라고 내다봤다.

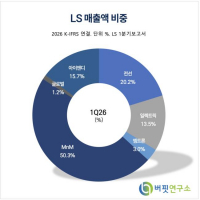

LS는 전선사업, 일렉트릭사업, 엠트론사업, 아이앤디사업 등의 사업을 영위한다.

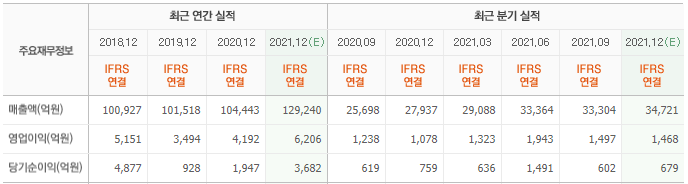

LS의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>