Update2026.06.22 월

[버핏연구소=윤준헌 기자] NH증권은 13일 SK텔레콤(017670)에 대해 무선 사업 매출 성장과 적자 사업의 인적 분할 등으로 수익성 개선이 기대된다며 투자의견 「매수」와 목표주가 8만원을 유지했다. 이날 SK텔레콤은 5만6000원으로 마감했다.

NH투자증권의 안재민 연구원은 “SK텔레콤과 SK스퀘어로 인적 분할된 이후 존속법인인 SK텔레콤의 주가는 부진했으나 내년도 예상 배당수익률이 6.1%까지 상승했고, 내년 PER(주가수익비율)이 8.8배 수준에 불과해 저평가 매력 부각되는 시점이라며 최근 주가하락은 과도하다”라고 판단했다.

이어 “SK텔레콤은 5G 효과로 내년 매출액 18조4000억원, 영업이익 1조7100억원(YoY +10.0%)으로 양호할 것”이라며 “5G 보급률이 40%를 넘어서며 무선 매출과 해외로밍 매출 등 부가서비스 매출 성장을 기대하며 마케팅비용도 안정적으로 유지될 것”이라고 예측했다.

다만 “CAPEX(설비 투자)는 당장 28GHz 투자 유인이 없고 기술 표준화와 장비 안정화 문제로 상용화가 어려워 통신사와 정부 모두 보수적 입장이라며 “국내 28GHz 주파수는 2023년 11월에 만기가 도래하고 지난 해 관련 주파수 비용을 이미 손상차손 처리한 만큼 내년까지 대규모 투자 집행 가능성은 낮다”라고 언급했다.

NH투자증권은 “내년 SK텔레콤의 주당배당금을 3400원(분기배당 850원)으로 예상했고 SK텔레콤의 주가는 지난 수년간 배당수익률 6%를 기점으로 반등하는 모습을 보였다”며 “내년 양호한 실적이 예상되는 만큼 분할 거래 재개 이후 부진했던 주가 흐름은 안정기에 접어들 것”이라고 내다봤다.

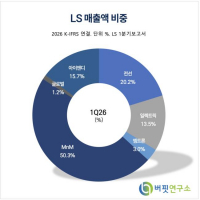

SK텔레콤은 이동전화, 무선데이터 및 정보통신사업 등을 영위하고 있다.

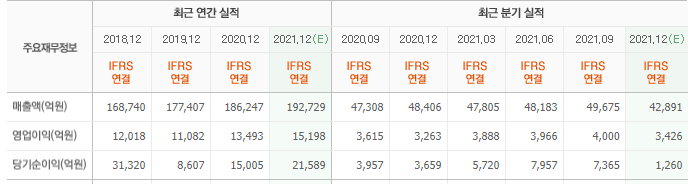

SK텔레콤의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>