Update2026.06.27 토

[버핏연구소=윤준헌 기자] 대신증권은 24일 두산밥캣(241560)에 대해 미주 시장 호조 지속으로 4분기 어닝 서프라이즈가 기대된다며 투자의견 `매수`를 유지했고 목표주가를 5만4000원에서 5만5000원으로 상향했다. 두산밥캣의 이날 오전 10시 21분 주가는 4만500원이다.

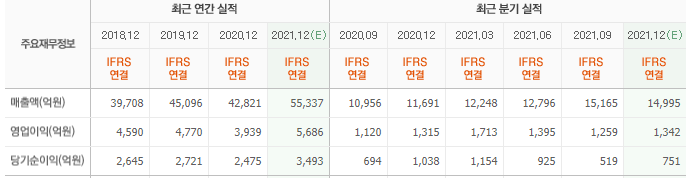

이동현 대신증권 연구원은 “두산밥캣의 올해 4분기 실적은 미주 시장 호조로 1조5842억원(YoY +15%), 영업이익 1542억원(YoY +118%)을 기록해 컨센서스(시장 기대치) 대비 매출액 5%, 영업이익 15%를 상회하는 어닝 서프라이즈가 기대된다”라며 “환효과 제외시 매출액 성장률은 전년동기대비 13% 상승한 것”이라고 분석했다.

이어 “공급망 차질, 산업차량 선적지연 등 문제로 매출액 일부 감소가 있었고 딜러 재고는 역대 최저인 반면 수요는 역대 최고치다”라며 “공급망 병목현상 해소가 중요하며 내년 하반기 이후 본격적인 이익률 개선과 매출 성장이 기대된다”고 예측했다.

아울러 “그룹사 지배구조가 안정되며 지난 2019년 수준의 배당(시가배당률 3%) 정상화가 기대된다”라며 “4분기 실적 상승과 미국 주요 인프라 법안 통과에도 불구하고 최근 주가 하락은 과도하다”고 판단했다.

두산밥캣은 건설기계 생산 및 판매를 영위한다.

두산밥캣의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>