Update2026.06.22 월

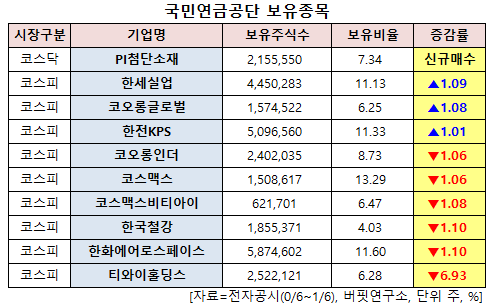

[버핏연구소=신현숙 기자] 국민연금공단이 최근 한달(2022.12.6~2022.1.6)동안 10개 종목에 대한 지분 변동을 공시했다.

6일 금융감독원 전자공시시스템에 따르면 최근 국민연금공단은 PI첨단소재(178920)의 주식 7.34%를 신규 매수했다.

또 한세실업(105630)의 주식 비중을 10.04%에서 11.13%로 1.09%p 늘려 비중 변화가 컸다. 이밖에 코오롱글로벌(003070) 등의 보유비율을 확대했다.

반면 티와이홀딩스(363280)의 주식 비중을 13.21%에서 6.28%로 6.93%p 줄여 축소 폭이 가장 컸다. 이어 한화에어로스페이스(012450) 등에 대한 보유 지분을 축소했다.

국민연금공단이 신규 매수한 PI첨단소재는 PI(폴리이미드) 필름의 제조를 주요 사업으로 하고 있다.

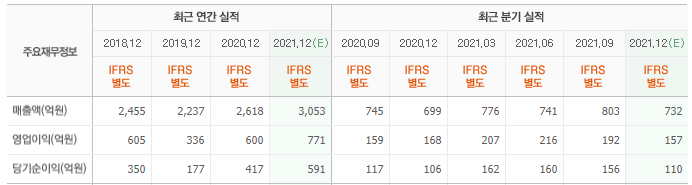

김광진 유안타증권 연구원은 "지난해 4분기 실적은 매출액 698억원(QoQ -13.1%), 영업이익 145억원(QoQ -24.2%)으로 컨센서스(시장 기대치)를 소폭 하회할 것"이라며 "계절적 비수기 진입 영향으로 매출액이 전년비 줄어들 것"이라고 내다봤다.

이어 "시장에서 기대 중인 판가 인상은 올해 1분기부터 본격적으로 이뤄질 것으로 예상되는 반면 주요 원재료(PMDA, DMF) 비용 부담은 전분기비 상승해 수익성 하락 요인으로 작용할 것"이라며 "다만 주요 원재료 가격 상승 추세가 꺾이며 강보합세를 유지 중인 점은 긍정적"이라고 설명했다.

그는 "올해 실적은 매출액 3654억원(YoY +21.1%), 영업이익 880억원(YoY +15.9%)으로 높아진 원재료 가격 부담이 올해 1분기까지 지속되겠으나 2분기부터는 본격적인 실적 개선이 가능할 것"이라며 "1분기부터 10%를 상회하는 판가 상승이 이뤄질 것으로 예상되며 주요 원재료 가격도 가동 제한이 완화되는 2월 말 이후 안정 구간에 진입할 것"이라고 분석했다.

또 "DMF(디메틸포름아마이드) 재활용 비중도 올해 2분기부터 본격적으로 증가(현 40%→70% 확대)함에 따라 연간 24% 수준의 OPM(영업이익률) 방어가 가능할 것"이라며 "특히 하반기부터는 신규 라인(8호기) 양산 가동 예정으로 가동시 PI 필름 Capa(생산능력)는 기존 4300톤 수준에서 5000톤 수준으로 증가하게된다"고 판단했다.

구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

PI첨단소재 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

178920: PI첨단소재, 105630: 한세실업, 003070: 코오롱글로벌, 051600: 한전KPS, 120110: 코오롱인더, 192820: 코스맥스, 044820: 코스맥스비티아이, 104700: 한국철강, 012450: 한화에어로스페이스, 363280: 티와이홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>