Update2026.08.02 일

[김진구 연구원]

희고 깨끗한 치아는 사람의 첫인상에 상당한 영향을 준다고 한다. 거기에 인구의 고령화와 소득의 증대로 인해 요즘들어 사람들이 치아에 대한 관심이 과거에 비해 상당히 높아졌다. 국내의 치과 기술도 타국가와 비교했을 때 높은 수준인 것으로 알려지면서, 중국, 일본 등의 나라에서 치아 치료 목적으로 한국을 방문하기도 한다. 전 세계적으로 치과 관련 산업은 여전히 부가가치와 성장 잠재력이 높은 산업 중에 하나로 꼽히고 있다.

이처럼 치아와 관련한 시장의 성장은 치아 관련주들에게 큰 영향을 끼치고 있다. 지난 몇 년간 치아관련주의 실적이 증가하면서 주가도 덩달아 우상향하고 있다. 국내 주식시장에 상장된 기업은 어떤 게 있을까? 또, 해당 기업들은 어떤 사업을 영위하고 있을까?

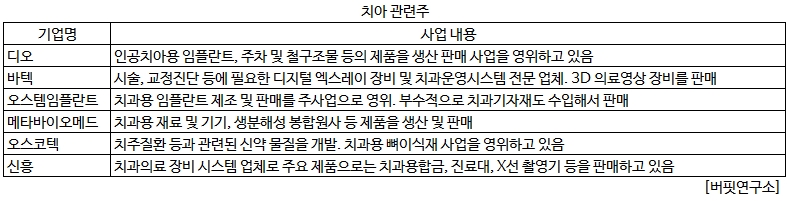

국내에 상장된 치아 관련주로는 디오, 바텍, 오스템임플란트 등 6곳이 있다.

먼저 「디오」는 인공치아용 임플란트를 생산하는 기업이다. 임플란트가 매출의 61.98%를 차지하고 있다. 디오는 현재 12개의 계열회사를 가지고 있으며, 디오의 해외시장은 미국, 중국, 대만, 멕시코, 호주, 일본, 브라질, 네덜란드 등의 해외현지법인과 전 세계 약 60여개국의 대리점을 두고 있다.

디오는 공격적인 마케팅과 밀착형 영업활동을 통해 최근 3년간 연간누적성장율(CAGR)은 약 9%로 지속적인 성장을 보이고 있다. 그래서 지난해 디오의 실적은 상당히 좋아졌다. 연결기준으로 매출액 731억원, 영업이익 207억원, 당기순이익 94억원을 달성했다. 전년대비 매출액은 11.76%, 영업이익 278.02%으로 상승했으며, 특히 당기순이익은 흑자전환했다.

KB투자증권의 정승규 애널리스트는 『최근 국제 다자간 공동 연구 협약 체결로 디오의 실적은 더 증가할 것』이라며 『공동연구는 데이터의 신뢰도를 높임과 동시에 임상에 사용되는 의료기기가 매출로 인식되기 때문에 효과적인 마케팅 도구가 될 수 있다』고 덧붙였다.

치과용 디지털 엑스레이 및 CT의 제조 및 판매를 영위하는 「바텍」은 덴탈 이미징 사업과 디텍터 사업이라는 두 개의 사업부문으로 나눌 수 있다. 덴탈 이미징 사업부문은 (주)바텍을 중심으로 치과용 Digital X-ray(Panorama) 와 CT 등을 개발ㆍ제조하여 국내 및 해외에 판매하는 전략적 사업단위이며, 디지털 엑스레이 디텍터 사업부문은 (주)레이언스를 중심으로 의료용을 포함한 TFT 및 CMOS Detector를 개발ㆍ제조하여 국내 및 해외에 판매한다.

바텍 역시 국내시장에서 절대적 시장점유율, 우수한 품질, 높은 브랜드 인지도 등을 바탕으로 타사 대비 높은 가격으로 판매할 수 있는 경쟁력을 보유하고 있으며, 단순한 가격에서의 우위가 아닌 품질 대비 가격에서의 우위를 주요 경쟁수단으로 확보하고 있다.

바텍은 지난해 매출액 2,174억원, 영업이익 410억원, 당기순이익 287억원을 기록하며, 전년대비 각각 11.59%, 29.55%, 147.23% 상승했다.

유진투자증권의 박종선 애널리스트는 『1분기 예상 연결 매출액과 영업이익은 전년 동기 대비 각각 10.2%, 16.3% 증가한 516억원, 88억원을 달성할 것』이라고 말했다. 『이는 자회사 실적 성장과 부품 내재화로 인해 실적이 성장할 것으로 전망되며, 2분기 이후 중국, 유럽, 미국 등에서 제품 판매가 본격화 되면 실적은 더 늘어날 것』이라고 덧붙였다.

지난 한 달간 코스닥 시장에서 기관의 순매수가 가장 많았던 기업은 「오스템임플란트」였다. 오스템임플란트는 국내 본사를 중심으로 해외 22개 생산 및 판매법인으로 구성된 국내 1위 임플란트 기업이다. 또한 오스템임플란트는 전국적으로 60개 지점, 병원영업팀(전국 대학병원 관할) 및 상품영업팀(전국 기공영업담당)의 영업망을 구축하여 운영하고 있다.

오스템임플란트 역시 지난해 실적이 좋았다. 매출액 2,829억원, 영업이익 369억원, 당기순이익 191억원을 기록하며, 전년대비 각각 18.57%, 28.24%, 40.39% 증가한 것으로 드러났다. 정승규 KB투자증권 애널리스트는 『중국 치과용 의료기기 시장은 2019년까지 연평균 19.2%의 고성장을 보일 것』으로 전망했다. 『이미 중국 임플란트에 진출한 오스템임플란트는 본격적인 성장기에 진입하면 외형성장을 이룰 것』으로 예상했다.

그 밖에도 치과용 재료 및 기기를 생산하는 「메타바이오메드」와 치과용 뼈이식재 사업을 영위하는 「오스코텍」, 치과의료 장비를 제조 및 판매하는 「신흥」 등이 있다.

메타바이오메드와 오스코텍은 지난해 영업이익과 당기순이익은 흑자전환했으나, 신흥은 당기순이익이 57.07% 감소했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>