Update2026.06.22 월

[버핏연구소=민준홍 기자] 한국투자증권은 12일 하이브(352820)에 대해 콘텐츠 및 플랫폼 다각화가 영업이익에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 43만원을 유지했다. 하이브의 전일 종가는 28만9000원이다.

한국투자증권의 박하경 연구원은 "하이브의 지난해 4분기 실적은 매출액 4066억원(YoY +30%), 영업이익 752억원(YoY +43%)일 것"이라며 "오프라인 콘서트 횟수가 적었고 미국 내 물류 차질로 기획상품(MD) 판매가 원활하지 못해 컨센서스(시장기대치)를 하회할 것"이라고 말했다.

이어 "하이브의 직접 매출액은 1800억원(YoY +17%)으로 앨범, 공연, 매니지먼트가 각각 1060억원, 400억원, 35억원일 것"이라며 "간접 매출액은 2260억원(YoY +43%)으로 MD 및 라이센싱, 콘텐츠가 각각 930억원, 1180억원일 것"이라고 밝혔다.

특히 "지난해 하이브의 앨범 판매량이 1305만장(YoY +2%)을 기록했으나 BTS(방탄소년단)는 2020년 대비 19% 감소했다"라며 "TXT는 2020년 대비 118% 증가했고 세븐틴은 2020년 대비 42% 증가했다"라고 분석했다.

아울러 "하이브는 BTS 의존도가 완화되고 있어 2023년까지 신인 그룹 발표를 통해 아티스트 포트폴리오를 다각화할 것"이라며 "지난해 4분기 온라인 콘서트 등으로 위버스 시장점유율 및 1인당 평균 결제 금액은 전분기 대비 상승할 것"이라고 덧붙였다.

또 "올해 상반기 네이버와의 통합 플랫폼, NFT 플랫폼 등 사업 확대가 본격화될 것"이라며 "웹툰, 게임 등 콘텐츠 사업 범위도 확대할 것"이라고 설명했다.

하이브는 엔터테인먼트 사업을 영위하고 있다.

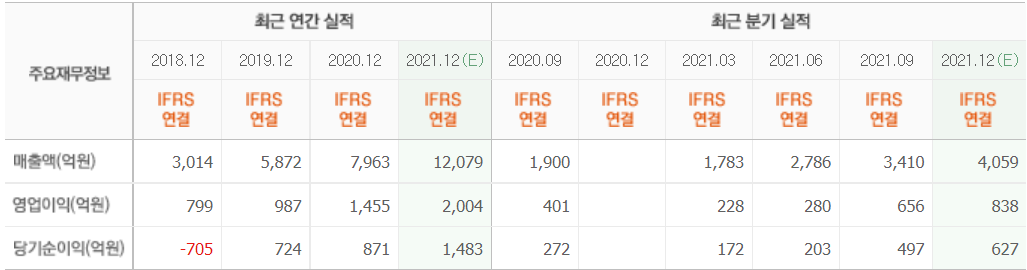

하이브의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>