Update2026.06.22 월

[버핏연구소=정채영 기자] 메리츠증권은 한국콜마(161890)에 대해 지난해 4분기부터 매출이 정상화될 것이지만 화장품 본업 개선은 필요하다며 투자의견은 ‘매수’를 유지하고 목표주가는 4만9000원에서 4만7000원으로 하향했다. 한국콜마의 이날 오전 9시 46분의 주가는 3만8100원이다.

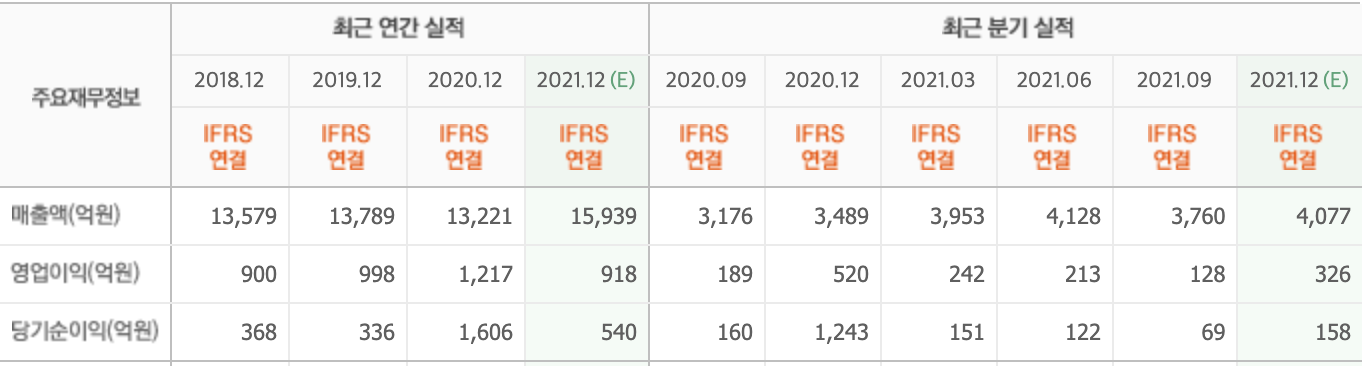

하누리 메리츠증권 연구원은 “지난해 4분기 매출액 4161억원(YoY +19.2%), 영업이익 282억원(YoY -45.8%), 순이익 152억원(YoY -88%)이 전망된다”며 “순이익은 제약 사업 매각 차익인 1636억원을 제거할 시 흑자전환이 예상되고, 화장품 본업의 성장 전환이 돋보일 것”이라고 말했다.

이어 “화장품 부문의 경우 국내의 매출액과 영업이익은 각각 1566억원(YoY +13.9%), 132억원(YoY +86.6%; 일회성 감안 시 -9.5%)을 추산한다”며 “매출액은 기저효과, 영업이익은 색조 비중 확대 및 일회성 비용을 감안했다”고 설명했다.

또 “중국의 경우 무석(YoY +65%)은 신규 거래선 유치, 북경(YoY +24%)은 주력 고객사 회복이 기대된다”며 “북미의 경우 캐나다 화장품 OEM업체인 CSR(YoY +55%)은 대형 수주 추가, 미국 업체인 PTP(YoY +45%)는 전방 회복 수혜가 나타날 전망”이라고 전했다.

아울러 “의약품 부문의 자회사 HKN의 매출액과 영업이익은 각각 2073억원(YoY +13%), 228억원(YoY -49.7%)을 예상한다”며 “지난해 1분기 MSD(머크앤컴퍼니) 백신 도입 이후 매출 성장과 마진 감소가 동반되고 있다”고 언급했다.

끝으로 “지난해 4분기 실적이 정상화 되면서 올해 수익성 개선이 두드러질 것”이라며 “투자성 증대를 위해서는 화장품 본업의 개선이 필요하다”고 덧붙였다

한국콜마는 화장품과 의약품을 제조하고 판매한다.

한국콜마의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>