Update2026.06.22 월

[버핏연구소=정채영 기자] 메리츠증권은 BGF리테일(282330)에 대해 4분기 위드 코로나 조기 중단으로 불리한 조건이지만 올해는 위드 코로나와 실적 모멘텀 모두 기대 가능하다며 투자의견 ‘매수’와 목표주가 22만5000원을 유지했다. BGF리테일의 전일 종가는 13만8500원이다.

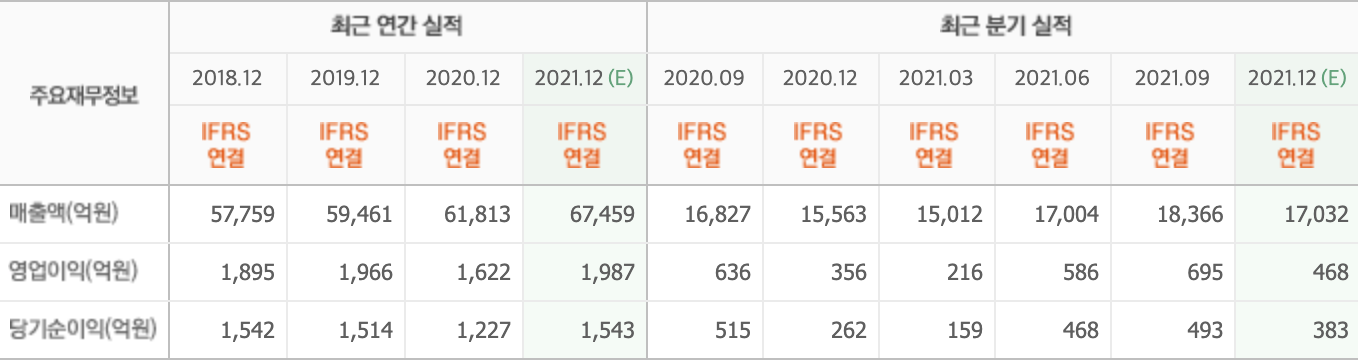

최윤희 메리츠증권 연구원은 “지난해 4분기 연결 매출액 1조7012억원(YoY +9.3%), 영업이익 493억원(YoY +38.7%)을 달성할 전망이다”라며 “전분기에 이어 시장 성장률을 또 한번 웃돌 것”이라고 전했다.

이어 “편의점 부문의 경우 별도 매출액 1조6970억원(YoY +9.4%), 영업이익 470억원(YoY +36%)을 예상한다”며 “코로나19 재확산에 따른 비우호적 영업환경에도 식품과 비식품(담배) 매출 모두 견조한 덕”이라고 설명했다.

또 “오히려 고마진 상품 중심의 믹스 개선이 전사 마진에 유리하게 작용할 것”이라며 “11월 초 위드 코로나에 따른 실적 둔화 우려는 내려둬도 좋다”고 덧붙였다.

아울러 “자회사인 BGF푸드의 경우 CK(센트럴키친) 상품 매출 호조와 제조 공정의 효율화가 전사 이익 성장에 기여할 것”이라며 “특히 F/F(Fresh Food) 카테고리의 품목 중심형 제조 공정 효율화는 생산성 및 수익성 향상을 도모한다”고 말했다.

그는 “4분기 위드 코로나 조기 중단으로 긴급 수요의 성격이 강한 편의점 엽종의 투자 모멘텀은 약화됐지만, 올해는 코로나19 상황과 실적 모두를 기대할 수 있는 시점”이라고 언급했다.

BGF리테일은 체인화 CU편의점을 운영한다.

BGF리테일의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>