Update2026.06.22 월

[버핏연구소=박수민 기자] 이베스트투자증권은 13일 KT(030200)에 대해 지난해 4분기 유무선 통신사업의 실적 호조와 사옥 및 빌딩 매각에 따른 일회성 이익을 이유로 투자의견 ‘매수’와 목표주가 4만원을 유지했다. 이날 오전 10시 20분 KT의 주가는 3만1200원이다.

이승웅 이베스트투자증권 연구원은 “지난해 4분기 추정 실적으로 매출액 6조5000억원(YoY +5.4%), 영입이익 3745억원(YoY +313.6%)을 제안한다”며 “영업이익이 컨센서스(시장 기대치)를 큰 폭으로 상회할 것”이라고 밝혔다.

그는 “무선 서비스 수익은 1조7000억원(YoY +0.4%)으로 성장세를 이어갈 것”이라며 “네트워크 장애 관련 보상에 따른 매출 차감이 반영됐음에도 5G 가입자수 증가(633만명 QoQ +71만5000명)와 ARPU(가입자당매출액) 상승(YoY +1.2%)이 지속됐다”고 설명했다.

이어 “유선 수익은 1조4000억원(YoY +4.4%)이 예상된다”며 “인터넷 및 IPTV 가입자가 전년동기대비 각각 3.9%, 5.5% 증가세가 지속되고, 유선전화의 매출액(YoY -0.4%)이 감소폭 둔화됐다”고 언급했다.

또 “코로나19로 인한 트래픽 증가와 AI(인공지능)∙DX(다이렉트엑스 디지털 트랜스포메이션) 내 클라우드, IDC(인터넷데이터센터) 중심의 양적∙질적 성장이 지속돼 기업 수익은 7273억원(YoY +3.3%)을 기록할 전망”이라며 “지난해 KT 스튜디오지니 중심의 미디어∙콘텐츠 사업 수직계열화 작업이 마무리되고 글로벌 데이터 전문기업 앱실론을 인수했다”고 말했다.

끝으로 ”올해 디지털 플랫폼 기업 전환을 통한 사업 가치 재평가가 이뤄질 전망”이라며 “예상 DPS(배당) 기준 배당수익률은 6.8%로 저평가 상태”이라고 강조했다.

KT는 디지털 플랫폼 기업으로 무선통신, 초고속인터넷, IPTV 등의 사업을 한다.

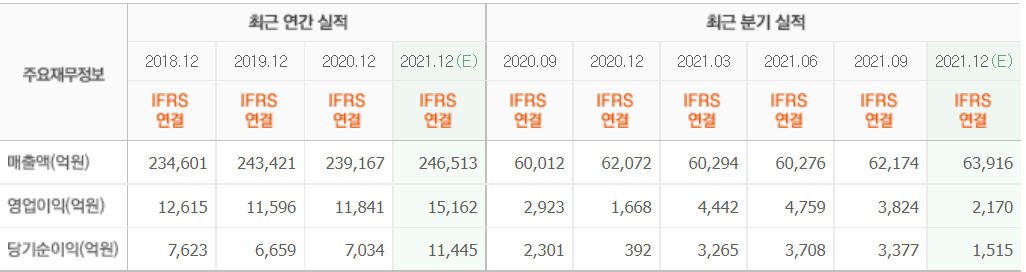

KT의 최근 실적. [이미지=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>