Update2026.06.22 월

[버핏연구소=윤준헌 기자] 흥국증권은 14일 스튜디오드래곤(253450)에 대해 4분기 실적은 전망치를 하회할 것으로 보이나 올해 풍성한 드라마 라인업으로 성장 회복이 전망된다며 투자의견 `매수`와 목표주가 11만5000원을 유지했다. 스튜디오드래곤의 이날 오전 9시 51분 현재 주가는 8만6100원이다.

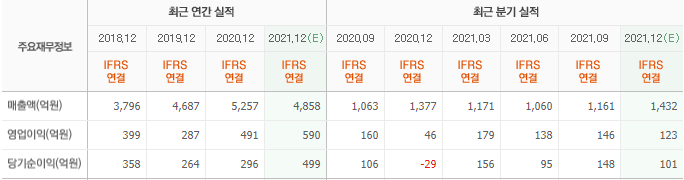

황성진 흥국증권 연구원은 “스튜디오드래곤의 4분기 실적은 매출액 1106억원(YoY -19.7%), 영업이익 79억원(YoY +71.6%)으로 추정되며 이는 기존 예상치를 소폭 하회하는 수치일 것”이라며 “해외 매출 감소, 드라마 `지리산`의 정산 이연효과와 함께 임직원 인센티브가 반영된 결과”라고 언급했다.

반면 “올해 다채로운 라인업은 성장 회복의 모멘텀이 될 수 있다며 올해 신규 제작편수는 캡티브 채널 편성 회복 및 디지털OTT(온라인동영상서비스)향 라인업 확대로 32편 이상 준비될 것”이라며 “TVN이나 OCN과 같은 캡티브 채널향 작품 외에도 약 11편가량의 OTT향 작품이 준비 중인 상황으로 넷플릭스 오리지널 2편 이상, 디즈니 플러스, 아이치이, 티빙 등에도 오리지널 컨텐츠 제공이 이어질 예정”이라고 설명했다.

이어 “최근 OTT 플랫폼 간 경쟁 심화와 `오징어 게임`, `지옥` 등 연이은 한국 드라마에 대한 글로벌 수요가 급증하고 있는 상황”이라며 “스튜디오드래곤은 컨텐츠 제작능력을 기반으로 산업 변화의 흐름을 선도하고, 작품의 공급 경로를 더욱 확대할 전망”이라고 평가했다.

끝으로 “CJ ENM의 제2 스튜디오 설립 이슈에 따른 영향은 제한적”이라며 “제2 스튜디오 설립 여부와 무관하게 스튜디오드래곤의 올해 32편 제작 일정은 그대로 진행되며 제2 스튜디오의 담당 분야는 스튜디오드래곤과 크게 겹치지 않을 가능성이 높다”라고 예상했다.

스튜디오드래곤은 드라마 컨텐츠 기획 및 제작 사업을 한다.

스튜디오드래곤의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>