Update2026.06.22 월

[버핏연구소=이지윤 기자] 키움증권은 18일 에스엠(041510)에 대해 NCT(엔씨티, 소속가수)의 압도적 성장과 오프라인 콘텐츠 강화에 대한 기대로 투자의견 ‘매수’와 목표주가 10만5000원을 유지했다. 이날 에스엠의 전일 종가는 6만8400원이다.

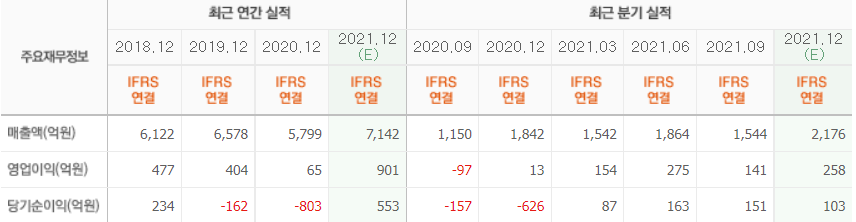

이남수 키움증권 연구원은 “에스엠의 4분기 매출액 1859억원(YoY +0.9%), 영업이익 167억원(YoY +1137.9%)으로 시장 기대치(컨센서스)를 하회할 것으로 추정한다”며 “하지만 “NCT 정규 3집 163만장, NCT127 정규 3집 및 리패키지 등 132만장, 에스파 미니 1집 57만장 등의 주요 아티스트 앨범 판매가 진행돼 3분기 375만장을 넘어 428만장의 실적을 달성해 별도 부문의 호성적을 이끌것”이라고 말했다.

그는 “별도 매출액 1035억원, 영업이익 73억원으로 지난해 높은 베이스에도 불구하고 안정감을 보였고, 광고 성수기 효과의 SM C&C, 키이스트 드라마 2작품의 회차 인식, 디어유(SM의 IT계열사)의 구독자 유지가 주요 포인트로 작용한 것 같다”고 분석했다.

또 “NCT 개별그룹 및 완전체는 가온차트 탑 100 기준 2019년 79만장, 2020년 482만장, 2021년 1077만장으로 2년만에 1200%가 넘는 성장성을 보여줬다”며 “앨범 판매량의 압도적 성장을 보인 그룹인 만큼 콘서트 매출은 물론 MD로 연계되는 수익성 카테고리 강화가 더욱 두드러질 것”이라고 평가했다.

아울러 “올해는 콘서트 재개에 따른 팬더스트리 강화를 예상해 NCT앨범 판매량의 최고치 갱신을 전망한다”며 “오프라인 콘텐츠 강화는 MD 개선뿐만 아니라 드림메이커 및 일본향 개선을 동시에 가져오는 효과를 가져올 것”이라고 전했다.

이어 “자회사 부문도 키이스트의 텐트폴 드라마 2편, 디어유 버블의 탄탄한 실적이 반영돼 음악과 드라마, 팬클럽을 넘나드는 전방위적 수혜를 예상한다”고 설명했다.

에스엠은 종합 엔터테인먼트 기업이다.

에스엠의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>