Update2026.06.27 토

[버핏 연구소=박수민 기자] KB증권은 20일 BGF리테일(282330)에 대해 향후 일상 생활 정상화와 가공식품 물가 상승에 따른 수익성 개선이 기대되나 올해와 내년 영업이익 추정치를 각각 6% 하향함에 따라 투자의견 ‘매수’를 유지하고 목표주가를 22만원에서 21만원으로 하향했다. BGF리테일의 전일 종가는 15만9500원이다.

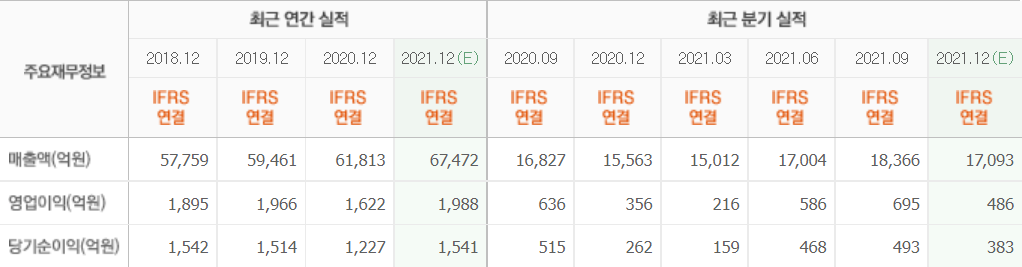

박신애 KB증권 연구원은 “지난해 4분기 매출액은 1조7134억원(YoY +10%), 영업이익은 481억원(YoY +35%)을 나타내면서 모두 컨센서스(시장 기대치)에 부합할 것”이라며 “소비 트렌드 변화에 부합하는 발빠른 상품 개발 능력에 힘입어 경쟁사 대비 우월한 매출 성장률(지난해 연간 1,000개 순증, 전년대비 7% 증가 추정)을 시현하고 있다”고 밝혔다.

그는 “특수입지(여행지) 매출 호조, 주류 및 안주류 판매 호조, 우호적 날씨 등으로 기존점 매출 성장, 견조한 매출 흐름에 따른 고정비 절감효과, 전년동기대비 연간 1000개 점포 증가로 매출액, 영업이익 개선이 예상된다”고 덧붙였다.

이어 “코로나19로 피해를 받고 있는 편의점은 향후 일상 생활이 정상화됨에 따라 영업환경 회복이 예상된다”며 “등교와 출근 전면 정상화, 모임 제한이 없어지면 외부 활동이 증가해 전반적인 객수 회복이 가능할 것”이라고 설명했다.

끝으로 “올해 매출액 7조1666억원(YoY +6%), 영업이익 2302억원(YoY +16%)으로 추정한다”며 “기존점 매출 1.5% 성장과 점포수 5%(760개)가 증가, 고마진 상품(음료) 비중 상승, 임차료 절감 노력, 자회사 손익 개선으로 영업이익률은 0.3%p 개선될 것”이라고 언급했다.

BGF리테일은 CU를 운영하고 있다.

BGF리테일의 최근 실적. [사진=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>