Update2026.06.22 월

[버핏 연구소=이승윤 기자] 한국투자증권은 24일 컴투스(078340)에 대해 실적은 비교적 무난하고 기다리던 신작 출시가 시작된다며, 투자의견 『매수』와 목표주가 22만원을 유지했다. 컴투스의 금일 종가는 13만3600원이다.

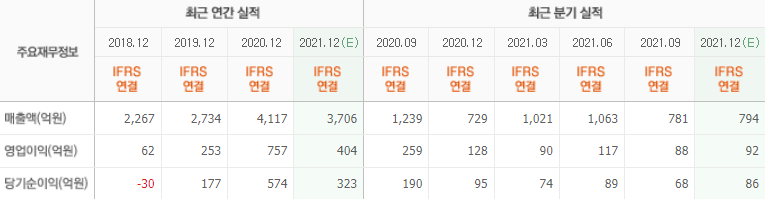

한국투자증권의 정호윤 애널리스트는 “4분기 매출액과 영업이익은 각각 1536억원(YoY +13.9%, QoQ +35.9%)과 171억원(YoY -34.4%, QoQ +32.2%)으로 컨센서스에 부합할 것”이라며 ”4분기는 항상 서머너즈워 매출액이 이벤트 효과로 반등했고 이번에도 10억원 수준의 일매출액을 기록해 전분기 대비 18.2% 증가했으며 이번 분기부터 위지윅스튜디오의 실적이 연결로 반영돼 외형이 더욱 확대될 것”으로 전망했다.

또 “올해는 컴투스의 새로운 성장기가 될 것”이라며 “올해 가장 큰 기대작인 서머너즈 워: 크로니클을 2분기에 북미 혹은 동남아 지역에 출시한 후 3분기에는 글로벌 전 지역으로 본격 출시할 예정”이라고 전했다.

그는 “P2E 시스템 도입은 게임 흥행에 긍정적 영향을 미칠 것이고 크로니클 역시 시장 기대치를 상회하는 흥행을 기록할 가능성이 높다”며 “컴투스의 인기 IP 중 하나였던 낚시의 신도 C2X 플랫폼을 통해 P2E 시스템을 도입, 올해 중 글로벌로 출시될 예정이고 P2E에 대해 가장 적극적으로 대응하고 있는 만큼 올해는 이에 따른 성과 창출이 있을 것”으로 기대했다.

이어 “서머너즈워: 크로니클의 출시 이후 일매출액은 평균 6억원 수준으로 추정했고 앞서 언급한 것처럼 P2E 시스템이 매출에도 긍정적인 영향을 끼친다는 점이 이미 상당히 검증됐다”며 “때문에 흥행에 대해서는 당사 추정치보다 더 높은 수준을 기록할 가능성이 높다”고 밝혔다.

끝으로 “하반기에는 B2B용 메타버스인 컴투버스 서비스가 출시될 예정”이라며 “현재 다양한 기업들이 컴투버스 입주를 논의 중이며 성공적으로 서비스가 안착할 경우 추가 밸류에이션 상승도 나타날 것”으로 판단했다.

컴투스는 모바일 게임 개발 및 공급을 주력 사업으로 하는 기업이다.

컴투스. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>