Update2026.06.27 토

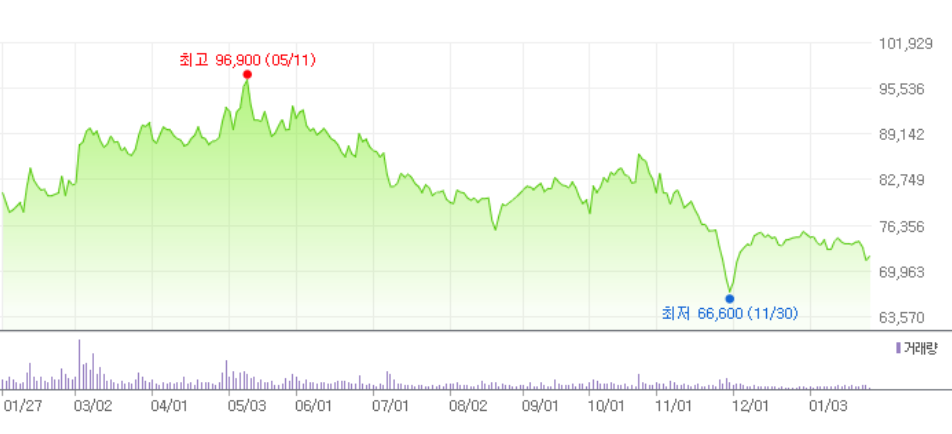

[버핏연구소= 문성준 기자] 이베스트투자증권은 27일 현대백화점(069960)에 대해 오미크론 바이러스의 영향으로 실적이 기대에 미치지는 못했으나 면세 사업 실적 개선과 백화점 부문 성장이 기대된다며 투자의견 『매수』를 유지하고 목표주가를 11만5000원에서 9만5000원으로 하향했다. 현대백화점의 전일 종가는 7만2100원이다.

이베스트투자증권 오린아 연구원은 “현대백화점의 4분기 연결기준 매출액은 9045억원(YoY +40.30%), 영업이익은 963억원(YoY +41.30%)으로 예상되고 4분기 기존점 신장률은 11% 수준으로 추정된다”며 “지난 12월 오미크론 변이 확산 영향이 작용했을 것으로 판단된다”고 설명했다.

그는 “2020년 12월 역시 거리두기 2.5단계 격상에 따라 베이스가 낮아 더 높은 성장률을 기록했으나 지난 12월 역시 오미크론 변이와 대체로 온화했던 날씨 등으로 패션 부문 성장률이 2019년 수준에는 미치지 못했을 것”이라며 “4분기 백화점 부문의 영업이익은 1034억원(YoY +26.50%)을 기록할 것”이라고 분석했다.

다만 “올해 1월 추세는 긍정적으로 추워진 날씨에 따라 아우터 신장이 두드러지고 객수의 증가와 함께 패션 부문 또한 2019년 1월 대비 성장 중인 것으로 추정된다”고 평가했다.

이어 “4분기 면세점 사업은 영업손실 72억원을 기록했고 일 평균 매출액은 10월 83억원, 11월 87억원, 12월 65억원 수준으로 예상된다”며 “일부 국산 화장품 브랜드들의 할인 지양으로 12월 일평균 매출액이 60억원 중반에 그쳤지만 적자 폭이 줄어드는 모습은 긍정적”이라고 언급했다.

또 “올해 중순 면세점 내 외산 화장품 브랜드 및 패션∙잡화 브랜드들의 입점을 유치하며 알선수수료 개선 및 집객효과를 만들어낼 것”이라며 “올해 면세 사업 매출액은 1조5860억원(YoY +17.70%), 영업이익 19억원(YoY 흑자전환)을 기록할 것”이라고 내다봤다.

오 연구원은 “괴리율 확대 및 면세점 실적 조정으로 목표주가를 하향했다”며 “올해 예상 실적 기준 현재 PER(주가수익비율)은 5.8배로 오미크론 확산에도 백화점 사업은 순항 중이고, 면세점의 흑자전환도 기대할 수 있다”고 덧붙였다.

현대백화점의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>