Update2026.07.06 월

[버핏연구소=윤준헌 기자] 대신증권은 4일 넷마블(251270)에 대해 지난해 신작 성과가 아쉬웠지만 올해 블록체인 연계 신작과 플랫폼 확장은 성장 모멘텀이 될 것으로 보인다며 투자의견 `매수`와 목표주가는 13만원을 신규 제시했다. 넷마블의 전일 종가는 10만원이다.

이지은 대신증권 연구원은 “지난해 넷마블의 신작 `마블퓨처레볼루션`과 `세븐나이츠2`가 회사 기대치에 미치지 못하는 성과를 기록했다”라며 “이외 넷마블 주요 게임들도 매출액 하향세를 보였다”고 분석했다.

반면 “지난해 넷마블이 2조5000억원에 인수한 홍콩 소셜카지노 게임사 `스핀엑스`의 연결 편입 효과로 지난해 4분기부터 OPM(영업이익률)이 개선됐을 것”이라며 “스핀엑스의 대표 소셜카지노 모바일 게임 3종은 안정적인 캐시카우(수익창출원) 역할을 할 것”이라고 예측했다.

이어 “넷마블은 지난 27일 제5회 NTP에서 향후 2년 동안 출시할 20여종의 신작을 공개하고, 이 중 70% 이상이 P2E(play to Earn, 돈버는게임)·NFT(대체불가능한토큰) 게임으로 블록체인을 신작에 연계했다고 발표했다”라며 “오는 3월 기존 게임 `A3`에 P2E 도입을 시작으로 순차적으로 P2E·NFT 게임을 출시와 함께 메타버스로 구현한 부동산 투자 게임 `모두의 마블: 메타월드` 연내 출시도 계획돼 있다”고 설명했다.

끝으로 “넷마블이 이번에 공개한 20여종의 신작은 PC와 콘솔용으로 개발되는 게임들이 대부분”이라며 “기존에 모바일 중심 게임 서비스를 제공하던 넷마블이 다양한 플랫폼으로 게임을 제공한다는 점은 올해 성장 모멘텀이 될 수 있다”고 내다봤다.

넷마블은 게임 플랫폼 사업을 하고 있다.

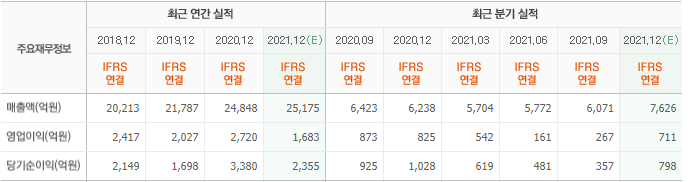

넷마블의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>