Update2026.06.22 월

[버핏연구소=이지윤 기자] NH투자증권은 8일 고려아연(010130)에 대해 지난해 실적이 시장 기대치(컨센서스)를 상회했고, 올해도 지난해와 유사한 실적이 예상된다며 투자의견 ‘매수’와 목표주가 71만원을 유지했다. 이날 고려아연의 전일 종가는 53만7000원이다.

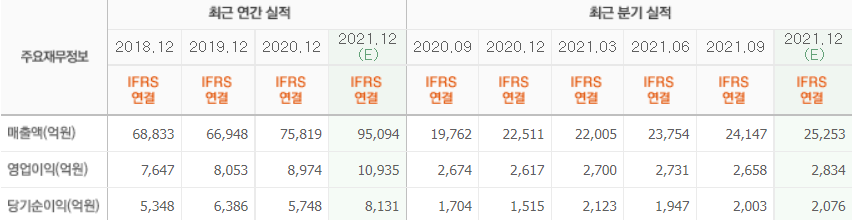

변종만 NH투자증권 연구원은 “고려아연의 지난해 4분기 연결기준 매출액은 2조9861억원(YoY +32.7%, QoQ +23.7%), 영업이익 2873억원(YoY +9.8%, QoQ +8.1%), 지배주주순이익 2042억원(YoY +34.4%, QoQ+2.4%)을 기록했다”며 “시장 컨센서스 대비 매출액은 18.2%를 상회했고, 영업이익과 지배주주순이익은 부합했다”고 전했다.

이어 “재고분 매출로 인한 금속 판매량 증가와 LME(런던금속거래소) 금속가격 상승, 원화 약세에 힘입어 매출액이 증가했다”며 “그러나 호주 자회사 SMC의 대보수로 인한 영향이 이익 증가를 제한했다”고 분석했다.

그는 “고려아연이 지난해 영업이익 1조961억원으로 사상 최대 실적을 기록했다”며 “아연 금속 가격 상승이 이익 증가를 이끌었고 올해 영업이익은 9.1% 증가한 1조1957억원을 전망한다”고 말했다.

아울러 “고려아연이 올해 금속 판매 계획으로 아연 64만톤, 연 43만톤, 은 2192톤을 제시했는데 이는 지난해 계획 및 실적과 유사한 수준”이라며 “오는 10월부터 전기차(EV)용 동박 생산을 시작하고, 양극재용 전구체 및 폐배터리 리사이클사업의 구체화를 기대할 수 있을 것”이라고 설명했다.

고려아연은 아연, 연, 금 등을 제조 및 판매하는 종합비철금속제련회사다.

고려아연의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>