Update2026.06.22 월

[버핏 연구소=박수민 기자] 키움증권은 8일 에프엔씨엔터(173940)에 대해 신인 성장과 기존 아티스트 활동 확장으로 수익성이 개선될 것이나 지난해 4분기 매출액과 영업이익 적자를 전망한다며 투자의견과 목표주가를 제시히지 않았다. 에프엔씨엔터의 오전 9시 현재 주가는 7830원이다.

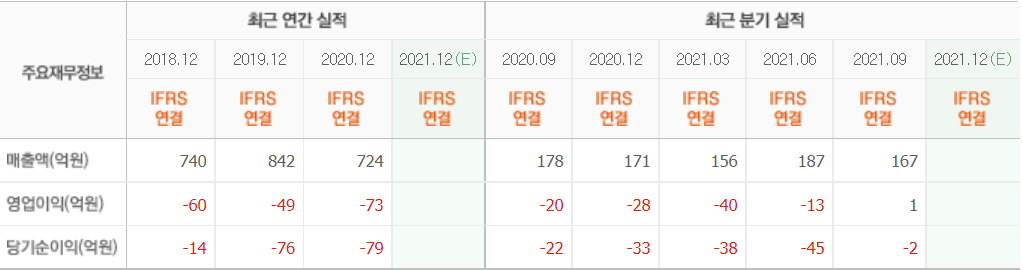

이남수 키움증권 연구원은 “지난해는 매출액 637억원(YoY -12%), 영업손실 29억원(YoY 적자지속)을 전망한다”며 “예능 제작 사업부의 청산과 고비용 매니지먼트 계약 종료에 따른 변화가 원인”이라고 설명했다.

그는 “지난해 3분기를 기점으로 예능 제작사업 부문을 철수하고 드라마 제작사업 확장에 주력하고 있다”며 “’1박 2일’, ‘1호가 될순없어’ 등 인기 예능 라인업을 보유하고 있었지만 수익성 위주의 콘텐츠 포트폴리오 재편을 위해 예능 제작을 철수했다”고 전달했다.

이어 “자회사 FNC스토리가 4년만인 지난해 10월 카카오TV 웹드라마 ‘징크스’를 제작 방영했으며, 올해 글로벌 OTT(온라인 동영상 서비스) 드라마 1편 이상 제작이 예정돼 있다”며 “하반기로 갈수록 드라마 제작사업의 성과가 가시화되며 실적 개선이 이뤄질 것”이라고 예상했다.

끝으로 “올해 콘텐츠 수익성 개선을 통한 실적 성장이 발생할 것”이라며 “미국에서 P1Harmony(피원하모니) 팬덤 강화, 일본 걸그룹 PRIKIL(프리킬) 데뷔, SF9(에스에프나인) 등 기존 아티스트의 활발한 활동 및 공연 매출 정상화, 드라마 제작으로 배우 매니지먼트 부문과의 시너지가 성장 동력”이라고 분석했다.

에프엔씨엔터는 SF9, P1Harmony 등이 소속된 기업으로 엔터테인먼트 사업을 한다.

에프엔씨엔터의 최근 실적. [사진=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>