Update2026.07.06 월

[버핏연구소=정채영 기자] 하이투자증권은 9일 LG화학(051910)에 대해 반도체 수급난을 극복하고 신성장 기업으로의 방향성에 집중해야 한다며 투자의견 ‘매수’와 목표주가 88만원을 유지했다. LG화학의 전일 종가는 61만7000원이다.

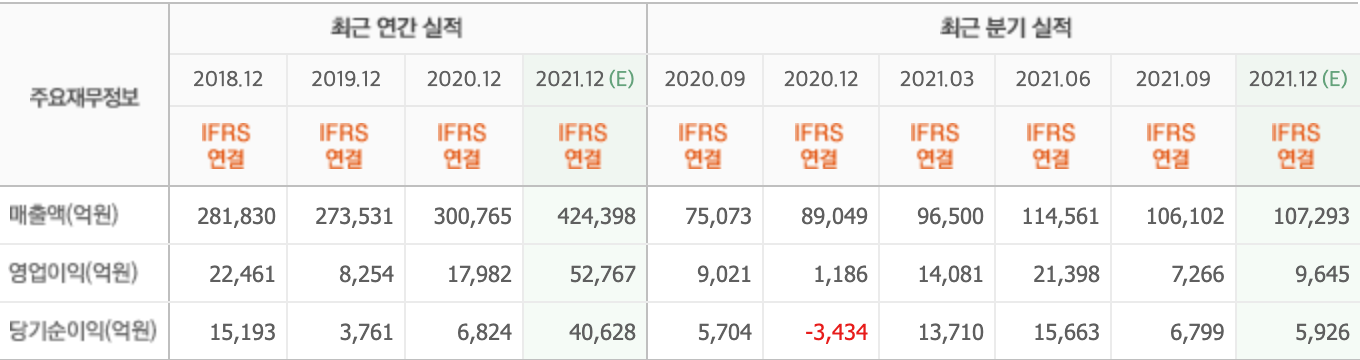

전유진 하이투자증권 연구원은 “LG화학의 지난해 4분기 영업이익은 7620억원(YoY +543%, QoQ +4.9%)으로, 하이투자증권의 추정치(9338억원) 및 컨센서스(1조1734억원) 대비 각각 18.4%, 35.1% 대폭 하회했다”며 “석유화학과 전지, 첨단소재, 생명과학, 팜한농 등 전 사업부문이 기대치에 미치지 못한 아쉬운 실적이었다”고 전했다.

이어 “지난해 4분기 기초소재는 대산공장 정기보수에 따른 일회성 비용과 전방수요 둔화로 인한 ABS(고부가합성수지), NB-Latex(엔비-라텍스) 등 주요 제품의 스프레드가 축소된 영향으로 영업이익 6860억원(QoQ -26.1%)을 기록했다”면서도 “올해 1분기는 정기보수 영향 소멸에도 불구, 춘절 및 올림픽을 앞두고 지속된 수요 위축과 연초 이후 가파른 유가 상승으로 스프레드 축소되며 4분기와 유사할 것”이라고 설명했다.

또 “전지부문의 경우 차량용 반도체 숏티지가 장기화되고 있지만, EV(전기차) 신규모델 출시 및 IT용 전지 출하량 증가로 매출액 4조4000억원(QoQ +10%)과 영업이익 760억원으로 전분기 대비 흑자전환을 달성했다”며 “다만 GM리콜 충당금 관련 일회성 비용 제외시 영업이익은 QoQ 203% 성장했다”고 말했다.

반면 “첨단소재의 경우 영업이익 10억원(QoQ -98%)으로, 지난해 2분기 이후 장기화되고 있는 차량용 반도체 수급 이슈로 LG에너지솔루션 판매량이 위축되면서 매출액과 영업이익 모두 부진한 흐름이 이어지고 있다”며 “올해 하반기로 가며 타이트한 수급이 점자 완화돼 전지소재 판매량은 증가하고 영업이익 역시 유의미한 성장을 추정한다”고 덧붙였다.

아울러 “LG에너지솔루션 상장 후 기존 핵심 성장동력이었던 전지부문이 별도 상장법인으로 거래가 되면서 신규 추가 성장원 확보가 주요 과제로 남았다”며 “이에 LG화학은 친환경소재, 전지소재, 글로벌 신약을 3대 신성장 동력으로 꼽으며 중장기 성장에 대한 방향성을 잡았다”고 언급했다.

LG화학은 합성수지 및 전지, 기타 플라스틱 물질 제조 기업이다.

LG화학의 최근 실적. [이미지=네이버 금융]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>