Update2026.06.27 토

[버핏연구소=윤준헌 기자] KB증권은 9일 강원랜드(035250)에 대해 코로나19 오미크론 확산으로 인한 방문객수 급감이 4분기 실적에 영향을 끼칠 것으로 보인다며 투자의견 `매수`를 유지하고, 목표주가를 3만6000원에서 3만3000원으로 하향했다. 강원랜드의 전일 종가는 2만5800원이다.

류은혜 KB증권연구원은 “코로나19 오미크론 확산으로 인해 12월 평균 방문객 수가 급감하고, 영업시간 단축이 시행되며, 4분기 실적이 기대치를 하회할 것으로 보인다”라며 “오미크론 확산세로 내년 영업이익 추정치를 기존 5329억원에서 4261억원으로 20.1% 하향한 것이 목표주가 하향의 원인이고, 조정된 영업이익 추정치는 컨센서스(시장기대치) 대비 11.9% 낮은 수치다”라고 설명했다.

이어 “4분기 강원랜드의 매출액은 2371억원(YoY +80.6%, QoQ -3.3%), 영업손실 159억원(YoY 적자지속, QoQ 적자전환, 영업이익률 -6.7%)을 기록해 영업이익 기준 컨센서스를 100억원가량 하회할 것으로 전망된다”라며 “이 역시 코로나19 여파로 인한 방역 단계 강화로 영업시간이 기존 20시간에서 현행 12시간으로 단축돼 외형성장이 둔화된 것”이라고 추정했다.

끝으로 “방역 당국에서 코로나19를 계절 독감으로 지정하고 일상 회복 전환을 검토중인 점은 긍정적인 요소”라며 “지난 11월 단계적 일상회복이 실시됐을 때 강원랜드 일평균 방문객은 3500명까지 늘어났으며(현재 2100명 수준), 올해 강원랜드가 영업장 면적 확장과 테이블 대수 원상 복구가 예정돼 있어 방문객 수 회복에 기점이 될 수도 있다”고 예상했다.

강원랜드는 카지노 및 호텔 사업을 하고 있다.

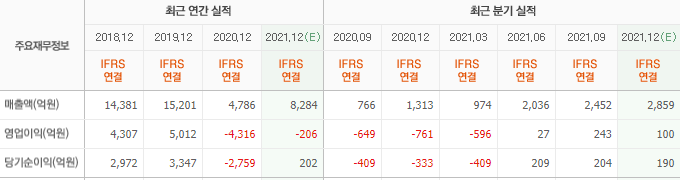

강원랜드의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgj@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>