Update2026.05.21 목

[김승범 연구원]

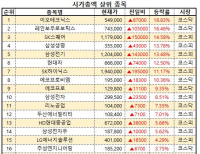

올해 1분기 펀드 시장에서 삼성자산운용의 수익률이 빠르게 개선됐다. 올해 1분기 수익률은 1.8%대로 2위로 올라섰다. 지난해 1분기 15위에 그쳤던 것과 비교해보면 많이 상승한 것이다. 삼성자산운용은 삼성전자를 비롯한 시가총액 상위 종목 위주의 투자로 1분기에 좋은 성적을 거둔 것으로 알려졌다. 지난해 하반기부터 시장 주도 종목이 중·소형주에서 대형주로 변화했기 때문이다. 3월 30일 기준으로 삼성자산운용은 1조 895억원의 투자자금을 운용하고 있다.

삼성자산운용이 올해들어 동국S&C와 케이씨텍을 신규매수한 것으로 나타났다. 같은 기간 삼성자산운용은 한국단자공업, 영원무역의 주식 보유 비율은 늘린 반면, 디와이파워는 4.24%의 비율을 줄였다.

풍력발전설비와 건설업 등을 주요 사업으로 영위하는 동국S&C는 지난해 연결 영업이익이 145억 4,161만원으로 전년대비 15.76% 증가했다. 매출액은 2,112억 8,553만원으로 4.04% 늘었고 당기순이익은 244억 6,441만원으로 121.74% 증가한 것으로 집계됐다.

최근 정부에서 누구나 생산한 전기를 쉽게 판매할 수 있도록 소규모 풍력, 태양광 단지 등에서 발생하는 전력을 모아 판매하는 전력중개사업을 허용할 전망이 나타나면서 동국S&C는 수혜를 받았다. 정부에서 신에너지산업을 육성하려는 의지를 보이는 만큼 동국S&C는 당분간 좋은 실적을 나타낼 것으로 전망된다.

동국S&C는 일본과 미국 풍력시장의 확대로 인해 수혜를 받을 것으로 보인다. 유진투자증권의 한병화 애널리스트는 『일본이 지진 피해 방지를 위해 10MW 이상의 풍력단지 건설을 실시할 것으로 예상』하면서 『동국S&C는 일본의 주요 터빈메이커들이 주고객이며 매년 약 100억원 이상의 풍력타워 매출로 50% 이상의 점유율을 확보하고 있다』고 전했다.

또 『동국S&C의 풍력타워 매출 중 미국향은 약 80%의 수준으로, 정책지원에 따라 매년 10~15% 안정적인 성장이 예상된다』고 덧붙였다.

반도체 및 디스플레이 공정에 사용되는 전공정 장비, 소모성 재료를 생산 및 판매하는 사업을 영위하고 있는 케이씨텍은 반도체부문 51.33%, 공사매출부문 22.95%, 디스플레이부문 24.38%, 기타 4.00%, 내부거래 -2.67%으로 매출이 이루어지고 있다.

케이씨텍은 지난해 연결기준 매출액 4,355억원, 영업이익 537억원, 당기순이익 457억원을 기록했다. 이는 전년대비 매출액 22.00%, 영업이익 72.19%, 당기순이익 78.25% 늘어나면서 사상 최대 실적을 기록했다.

최근 삼성전자 반도체 부문에서 18나노 DRAM 세계 최초 개발 소식이 알려지면서 케이씨텍은 수혜를 받은 것으로 알려지면서 주가도 급등했다. 4월 8일에는 16,550원으로 52주 신고가를 경신하기도 했다. 신한금융투자의 김민지 애널리스트는 『반도체 장비와 소재의 실적 성장과 디스플레이 단가 경쟁 완화로 마진 개선이 예상된다』며 목표주가 2만원을 제시했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>