Update2026.07.06 월

[버핏연구소=정채영 기자] 신한금융투자는 18일 씨젠(096530)에 대해 앞으로도 코로나19 진단키트 수요가 지속돼 호실적을 이어갈 것이라며 투자의견 ‘매수’와 목표주가 8만5000원을 유지했다. 씨젠의 전일 종가는 5만원이다.

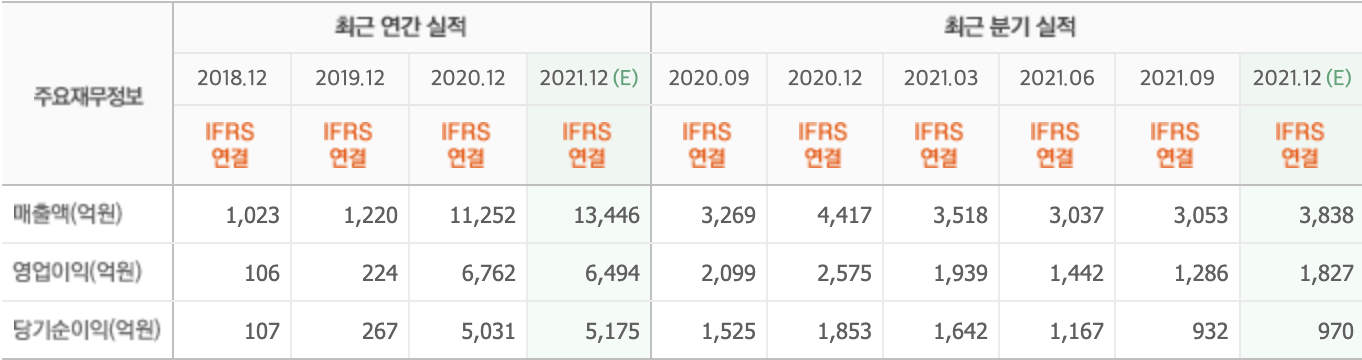

원재희 신한금융투자 연구원은 “지난해 4분기 매출액 및 영업이익은 각각 4100억원(YoY -7.2%), 1999억원(YoY -22.3%)을 시현했다”며 “이는 각각 컨센서스(시장기대치)를 7%, 9% 상회하는 양호한 실적이고 코로나19 오미크론 변이 바이러스 확산에 따른 진단키트 매출 호조에 기인한다”고 말했다.

이어 “특히 일반 스크리닝 제품 대비 ASP가 높은 신드로믹(코로나19+기타 호흡기 질환) 진단키트 수요 확대, 기타 국가 대비 ASP(평균판매단가) 높은 유럽향 매출 증대가 호실적 달성에 기여했다”며 “영업이익률 역시 매출 증대 및 원가율 개선에 따라 전분기 대비 6.7%p 증가했고, 원가율 개선은 지난해 3분기 발생했던 재고자산 평가손 및 처분손규모 감소 때문이다”라고 설명했다.

아울러 “올해 1분기 매출액 및 영업이익을 각각 4215억원(YoY +19.8%), 2295억원(YoY +18.3%)으로 추정한다”며 “주요 매출처인 유럽, 북미 내 코로나19 진단키트 수요 지속과 비교적 오미크론 변이 확산이 늦었던 아시아 및 중남미 지역 내 수요 확대가 예상된다”고 전했다.

끝으로 “향후 검사 시간을 30분 이내로 줄인 등온증폭방식(LAMP) 기반 제품 출시를 통해 보다 적극적으로 대량 현장 검사 수요 증대에 대응할 전망”이라며 “시장 확대 및 엔데믹 대응을 위한 시약개발 자동화 프로세스(SGDDS) 기반 분자진단 플랫폼화 준비도 순항 중인 만큼 현 주가는 저평가 구간이라고 판단한다”고 언급했다.

또 “내년 기업 바이오라드(Bio-Rad)를 통한 Non-COVID 제품 미국향 공급 확대 및 인수합병(M&A)도 기대되는 만큼 중장기 성장을 위한 동력도 충분하다고 생각한다”고 덧붙였다.

씨젠은 의료품 및 제약∙바이오 기업이다.

씨젠의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>