Update2026.07.06 월

[버핏연구소=이지윤 기자] 한국투자증권은 3일 현대차(005380)에 대해 전기차 생산 공장 확대 계획과 전기차 전용 플랫폼 개발로 전기차 전환에 대한 의지가 느껴진다며 투자의견 ‘매수’와 목표주가 31만원을 유지했다. 이날 현대차의 전일 종가는 17만500원이다.

김진우 한국투자증권 연구원은 “현대차의 전기차 판매 비중은 지난해 3.6%였고, 2026년에는 17%, 2030년은 36%가 될 것”이라며 “2030년까지 전기차에 19조4000억원을 투자하고, 생산시설을 전기차 최적화 시스템으로 전환할 것”이라고 말했다.

이어 “현재 전기차 생산기지는 국내와 체코 공장이며 오해 인도네시아도 생산을 시작하고, 기존 공장 전환 외에 신규 전기차 공장도 검토, 미국 투자도 조만간 구체화될 것”이라고 전했다.

또 “2030년 배터리 수요는 170GWh(대당 약 91kW)로 제휴를 통한 현지조달이 목표”라며 “E-GMP(전기차 플랫폼)를 개선한 전기차 전용 플랫폼(IMA)을 2025년까지 개발, 배터리∙모터 등 전기차 핵심 부품을 표준화하고 모듈화해 다양한 차종에 효율적으로 대응할 것”이라고 전망했다.

그는 “연결 OPM(영업이익률)의 경우, 지난해 5.7%에서 2025년 8%, 2030년은 10%가 될 것이고, 2030년 소프트웨어 매출을 전체의 30%까지 늘릴 계획”이라며 “중국 전용 전기차는 2023년에 출시될 것”이라고 분석했다.

끝으로 “현대차의 수소, 로봇, UAM(도심항공교통) 등 장기적인 비전을 배제하고 전기차 중심의 구성으로 전기차 전환에 대한 다짐과 결기가 느껴진다”며 “향후 이어질 구체적인 전기차 출시 계획 및 생산 계획에 주목해야 한다”고 평가했다.

현대차는 자동차 및 자동차부품을 제조 및 판매하는 완성차 제조업체다.

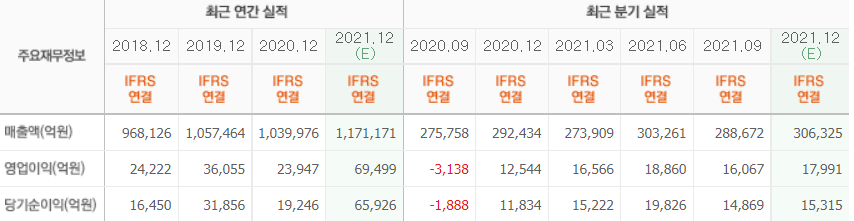

현대차의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>