Update2026.07.08 수

[버핏 연구소=박수민 기자] 유안타증권은 8일 코스맥스(192820)에 대해 미국법인의 매출 부진과 일회성 비용 지출이 있었으나 국내 법인과 중국 법인의 호조 및 고성장으로 지난해 연간 최대 성과를 기록했다며 투자의견 ‘매수’와 목표주가 11만원을 유지했다. 코스맥스의 전일 종가는 8만800원이다.

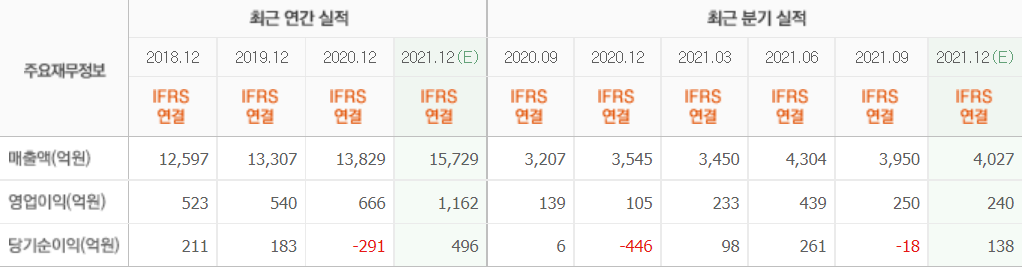

박은정 유안타증권의 연구원은 “지난해 4분기 매출액 4200억원(YoY +19%), 영업이익 304억원(YoY +190%)을 달성했다”며 “컨센서스(시장 기대치)를 각각 5%, 27% 상회하며 분기 최대 매출과 연간 최대 성과를 기록했다”고 밝혔다.

그는 “견고한 영업이익에도 당기순이익은 3억원(YoY 흑자전환)을 기록했다”며 “미국법인의 민사소송 관련 일회성 비용 인식에 근거한다”고 설명했다.

이어 “국내법인은 매출액 2200억원(YoY +19%), 영업이익 206억원(YoY +19%)을 달성했다”며 “주요 고객사의 히트제품 및 핵심 카테고리 수주 호조세가 이어졌고 해외 수출 물량도 회복세를 띄었다”고 언급했다.

또 “중국 법인은 매출액 1800억원(YoY +38%), 순이익 200억원(YoY +95%)를 기록해 영업이익률이 10% 초반을 달성할 것”이라며 “상해 매출 고성장에 따른 견고한 이익 및 중국 고신기술기업 선정으로 약 70억원의 법인세 절감 효과가 발생했다”고 분석했다.

아울러 ”미국 법인은 매출액 308억원(YoY -32%), 순손실 325억원으로 예상을 크게 하회했다”며 “손소독제 역기저, 부자재 수급 이슈 등으로 매출이 부진했고 뉴월드의 경우 부실 매출채권 대손 인식, 부자재 재고 폐기 등 일회성 비용 50억원, 민사소송 관련 일회성 비용 인식 등이 지출됐다”고 판단했다.

끝으로 ”지난해 코스맥스는 국내와 중국에서 사상 최대 매출을 기록해 올해 지속성장을 기대한다”며 “올해는 미국법인의 회복 여부가 기업 가치에 핵심 요소가 될 것”이라고 예상했다.

코스맥스는 화장품을 연구개발하고 생산한다.

코스맥스의 최근 실적. [이미지=네이버 금융]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>