Update2026.06.22 월

[버핏연구소= 문성준 기자] NH투자증권은 15일 비에이치(090460)에 대해 2022년 호실적과 성장성에도 밸류에이션 저점 수준으로 저가매수의 기회라며 투자의견 『매수』와 목표주가 2만9000원을 유지했다. 비에이치의 전일 종가는 1만8800원이다.

NH투자증권 이규하 연구원은 “북미 고객사가 2022년 최다 판매할 것으로 기대되는 가운데 경쟁사 사업 철수로 점유율 확대까지 진행되고 있다”며 “견조한 실적과 신사업에 대한 성장성에도 불구하고 밸류에이션은 2022년 순이익 기준 PER(주가수익비율) 6.4배로 역사점 저점”이라고 설명했다.

그는 “북미 스마트폰 업체들이 하반기에 출시할 플래그십 제품은 Pro 모델에만 디스플레이 노치(Notch, 스크린 디자인 기법)가 없어지고 메인카메라 화소 업그레이드가 예정돼 있다”며 “고가 부품으로 수요가 몰릴 것에 따라 상위 모델 비중이 높은 비에이치도 수혜를 받을 것으로 보인다”고 분석했다.

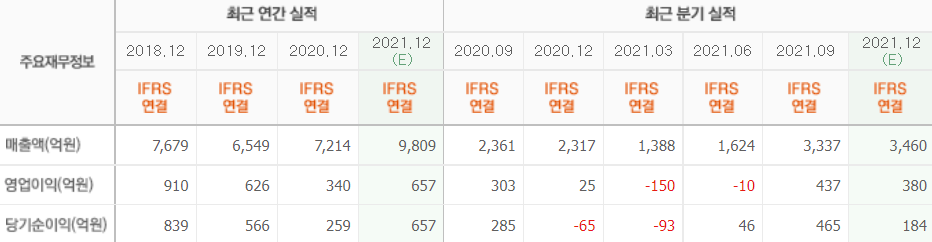

이어 “경쟁사 사업 철수로 점유율 증가에 따른 실적 개선이 예상돼 물량이 본격적으로 증가하는 하반기에 효과가 극대화될 것”이라며 “북미 고객사 및 점유율 확대를 반영해 2022년 영업이익 1178억원(YoY +65.60%)을 기록하며 역대 실적을 기록할 것”이라고 전망했다.

또 “북미 고객사 스마트폰 판매 호조와 경쟁사 사업 철수에 따라 1분기 영업이익은 182억원(YoY 흑자전환)으로 컨센서스(시장 기대치)를 상회할 예정”이라며 “향후 전자장비용 FPCB(전기회로기판)로 사업 다각화가 진행되는 등 성장성에도 불구하고 PER 밸류에이션이 낮아 저점 매수 기회”라고 판단했다.

비에이치는 IT산업의 핵심부품인 FPCB와 그 응용부품들의 제조 및 판매 사업을 영위하고 있다.

비에이치의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>