Update2026.07.08 수

[버핏 연구소=박수민 기자] KTB투자증권은 15일 카카오게임즈(293490)에 대해 자회사 엑스엘게임즈모바일 신작이 출시할 예정이고 게임 업데이트 이후 매출 상승 가능성이 존재한다며 투자의견 ‘매수’와 목표주가 11만원을 신규 제시했다. 카카오게임스의 전일 종가는 7만3200원이다.

김하정 KTB투자증권의 연구원은 “풍부한 신작 및 해외 출시 모멘텀과 보라 토큰의 다방면 확장으로 프리미엄 부여가 가능하다”며 “자회사 엑스엘게임즈 모바일 MMORPG(대규모 다중 사용자 온라인 롤 플레잉 게임) 신작의 기대감이 주가에 반영되지 않아 출시 전 정보 공개부터 모멘텀으로 작용할 것”이라고 밝혔다.

그는 “엑스엘게임즈는 카카오게임즈의 36%에 해당하는 개발 인력을 보유중이고 기존작을 통해 MMORPG 개발력을 입증했다”며 “올해 4분기부터 일 매출액 15억원 수준으로 실적에 반영될 것”이라고 덧붙였다.

이어 “지난해 4분기에 오딘은 전분기대비 매출 자연 감소 추세가 크지 않았다“며 “업데이트 되지 않은 공성전 등을 통해 매출 상승 가능성이 존재한다”고 설명했다.

또 “오딘 대만은 2월 25일부터 27일까지 CBT(비공개테스트)를 진행해 상반기 확실한 모멘텀으로 자리매김했다”며 “올해 2분기 초 출시를 가정해 일 평균 매출액 초기 분기 7억원, 올해 예상수치는 4억원을 반영할 것”이라고 분석했다.

끝으로 “우마무스메 국내 서브컬처에 대한 수요 고려 시 흥행 가능성 높다고 판단해 초기 분기 일 평균 매출 추정치 12억원, 올해 예상치 일 평균 매출 약 10억원으로 반영했다”며 “일본 내 우마무스메 흥행 양상 고려 시 급격한 매출 하향 추세는 보이지 않을 것이고 국내 서브컬처의 수요는 원신에 대한 국내 수요를 반영한다”고 언급했다.

카카오게임즈는 카카오톡과 다음 서비스를 활용해 모바일게임과 PC게임의 퍼블리싱 사업을 한다.

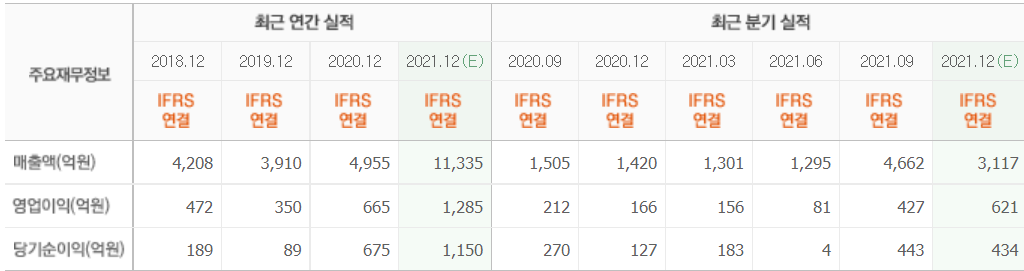

카카오게임즈의 최근 실적. [이미지=네이버 금융]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>