Update2026.05.21 목

[김승범 연구원]

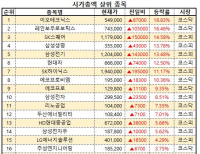

기업 경영성과 평가사이트인 CEO스토어 조사에서 지난해 한국투자신탁운용의 수익률이 전년보다 2계단 오른 3위를 차지했다. 1위는 미래에셋자산운용, 2위는 삼성자산운용이다.

지난해 한국투자신탁운용은 영업수익 883억원, 당기순이익 268억원을 기록했다. 이는 전년대비 각각 48억원, 17억원 늘었다. 4월 1일 기준으로 한국투자신탁운용은 펀드 25개를 운영하면서 순자산총액 2조 3,933억원, 3년수익률 5.07%를 기록했다.

2016년 이후 한국투자신탁운용이 전자공시시스템에 공시한 기업은 12개다.

한국투자신탁운용은 올해 실리콘웍스(2월 26일)와 덕산하이메탈(1월 19일)을 신규매수한 것으로 나타났다. 같은 기간 에스비에스콘텐츠허브와 신세계, 현대위아의 비중은 늘린 것으로 조사됐다. 반면 한화테크윈은 2.41%로 가장 많이 감소한 것으로 드러났다.

평판디스플레이용 핵심반도체(D-IC, T-CON, PMIC)를 생산하여 국내외 대형업체에 공급하는 실리콘웍스는 LG계열에 속한 기업이다. 최근 LG G5의 흥행 성공 및 아이패드 신제품 출시 효과로 1분기 실적이 전년 동기 대비 성장할 것이라는 분석이 나오고 있다.

1999년 설립된 덕산하이메탈은 반도체 패키징 부품 소재인 Solder Ball 등을 제조 및 판매하는 기업이다. 연결대상종속회사인 (주)덕산유엠티는 반도체용 화학제품을 제조, 판매 하고 있으며, 덕산에스지(주)는 전자기기 및 모바일용 비산방지 데코필름 및 전사 필름을 제조, 판매하고 있다.

덕산하이메탈은 자회사를 지배하는 것을 목적으로 하는 지주사업 전환을 추진했고, 지난해 9월 공정거래위원회로부터 지주회사로 전환되었음을 통보 받았다. 덕산하이메탈은 삼성전자, 하이닉스, Intel, StatsChipPAC, AmkorTechnology, 삼성디스플레이 등의 글로벌 기업들을 고객사로 두고 있다. 덕산하이메탈은 지난해 당기순손실이 171억원을 기록해 직전 연도 대비 적자전환됐다. 같은 기간 영업이익은 32.32% 감소한 38억원, 매출액은 4.97% 증가한 611억원으로 집계됐다. 지난 5일 국민연금공단은 덕산하이메탈 지분 5.04%를 신규 매수했다고 공시했다.

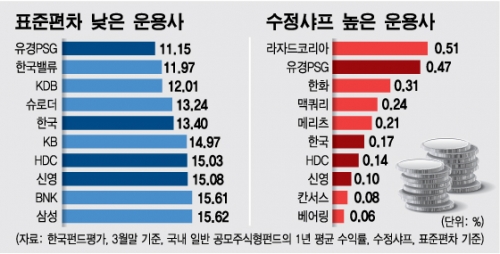

한국펀드평가가 발표한 자료에 따르면 한국투자신탁운용은 수정샤프(한 단위의 위험자산에 투자해서 얻은 초과수익의 정도를 나타내는 위험 조정 후 수익으로 높을수록 우수), 표준편차(평균수익률에서 해당 펀드가 얼마나 떨어져 있는지를 확인하는 지표), 원금보존능력 지표 모두 상위권을 기록했다. 45개 운용사 가운데 수익률과 함게 두 위험지표 모두 상위 10위 안에 드는 곳은 한국투자신탁운용 등 4개 뿐이다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>