Update2026.07.07 화

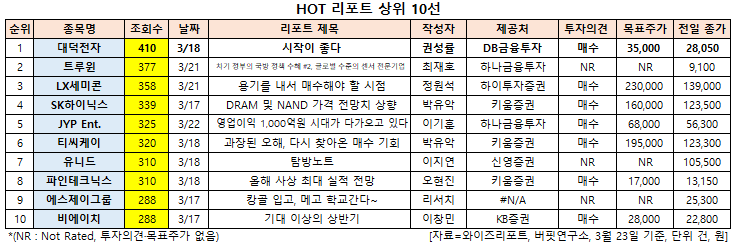

[버핏연구소=신현숙 기자] 대덕전자(353200)에 대한 증권사 보고서가 조회수 1위를 기록했다.

23일 금융정보업체 와이즈리포트에 따르면 최근 1주일(3월 17일~23일) 동안 발간된 보고서 가운데 권성률 DB금융투자 연구원이 지난 18일 대덕전자에 대해 분석한 보고서가 조회수 410건을 기록해 가장 높았다.

대덕전자의 조회수가 1위를 기록한 가운데 트루윈(105550)(377건), LX세미콘(108320)(358건), SK하이닉스(000660)(339건), JYP Ent.(035900)(325건) 등의 순이다.

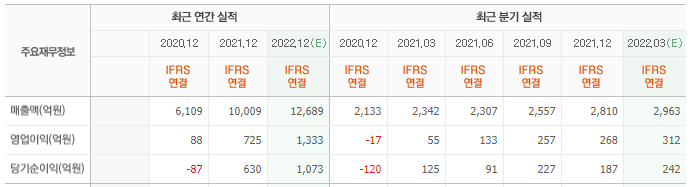

18일 권성률 DB금융투자 연구원은 "대덕전자의 1분기 실적은 매출액 2824억원(YoY +20.6%, QoQ +0.5%), 영업이익 304억원(YoY +461.3%, QoQ +16.0%)이 기대되나 실제 결과는 그 이상일 것"이라며 "매출액은 3% 이상, 영업이익은 10% 이상 초과 달성이 가능해 보이는데, 이는 일부 메모리 기판 가격 상승과 MLB(Multi Layer Board, 다층인쇄회로기판)의 믹스 개선, Module SiP(모듈 시스템인패키지)로 분류되는 반도체 패키지 기판의 성과가 호조를 보이기 때문"이라고 설명했다.

이어 "FC-BGA(플립칩 볼그리드어레이) 매출액 증가속도도 기대 이상으로 빠르다"며 "이 외 대덕전자는 수출 비중이 높아 최근 상승한 원달러 환율 덕도 볼 수 있다"고 덧붙였다.

그는 "대덕전자의 FC-BGA 매출액은 애플리케이션(Application), 고객 다변화의 긍정적인 효과로 지난해 193억원에서 올해 1600억원 이상으로 대폭 증가할 것"이라며 "기판 가격 상승과 고다층 제품 증가로 반도체 패키지 기판 매출액은 지난해 6608억원에서 올해 8882억원으로 전년비 34% 늘어날 것"이라고 내다봤다.

또 "MLB는 매출이 하락하겠지만 네트워크 보드 등 수익성 위주의 매출로 손익 구조는 탄탄해지고 있고 Mobile SiP 역시 선제적인 구조조정, 반도체용 제품 대폭 증가 덕에 흑자 기조가 이어질 것"이라며 "매분기 실적이 개선되면서 올해 영업이익은 전년비 거의 두 배가 될 것"이라고 분석했다.

대덕전자는 반도체 PCB(인쇄회로기판) 사업을 하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

대덕전자 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

353200: 대덕전자, 105550: 트루윈, 108320: LX세미콘, 000660: SK하이닉스, 035900: JYP Ent., 064760: 티씨케이, 014830: 유니드, 106240: 파인테크닉스, 306040: 에스제이그룹, 090460: 비에이치

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>