Update2026.06.24 수

[더밸류뉴스=정채영 기자] 동원시스템즈(대표이사 조점근)가 2차전지용 원통형 배터리 캔을 만들어내기 시작한다. 21700규격 원통형 배터리 캔의 내식성을 높이는 기술을 업계 최초로 개발했고, 배터리 캔 수요 증가에 대응하기 위해 생산라인을 추가로 증설해 사업을 강화할 계획이다.

동원시스템즈가 기존 18650 규격(지름 18㎜, 높이 65㎜) 원통형 배터리 캔 대비 에너지 용량을 30% 이상 늘린 21700 규격(지름 21㎜, 높이 70㎜) 원통형 배터리 캔의 양산에 돌입했다고 19일 밝혔다.

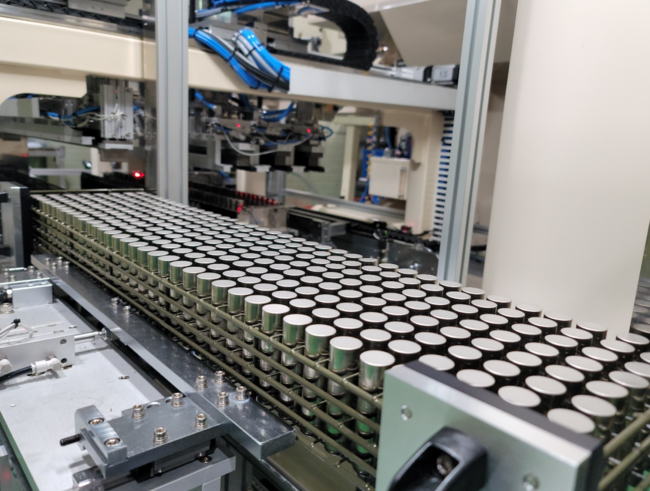

동원시스템즈 칠곡사업장에서 21700 규격 원통형 배터리 캔이 생산되고 있다. [사진=동원시스템즈]

지난 1월 21700 규격 원통형 배터리 캔의 내식성을 높이는 기술을 업계 최초로 개발해 완제품 생산에 성공하고 국내 2차전지 제조 회사로부터 제품 승인을 획득했다. 동시에 칠곡군에 위치한 칠곡사업장에 21700 캔을 양산할 수 있는 생산 체계를 구축하고 3월부터 판매를 시작했다.

아울러 배터리 캔 수요 증가에 대응하기 위해 상반기 내 라인을 추가로 증설하는 등 2차전지용 캔 제조 사업규모를 확대해 나갈 계획이다. 배터리 업계에 따르면 원통형 배터리 시장 규모는 2021년 약 74GWh에서 2026년 173GWh까지 연 평균 약 20% 성장할 것으로 전망된다. 테슬라가 전기차 주력 배터리로 원통형 배터리를 탑재하기로 결정하면서 리비안, 루시드 모터스 등 전기차 스타트업과 볼보, 재규어 랜드로버 등 글로벌 완성차 업체도 원통형 배터리 채택을 확대하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>