Update2026.07.27 월

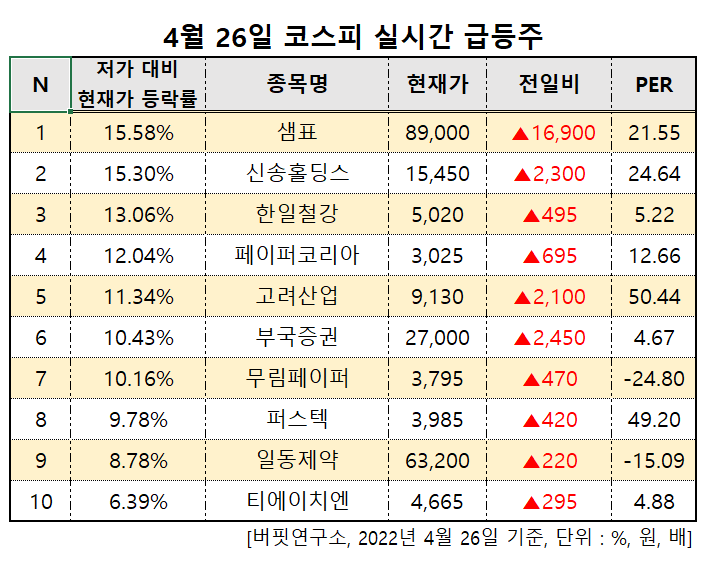

[버핏연구소=문성준 기자] 26일 오전 10시 11분 기준 코스피시장에서 샘표(007540)가 전일비 1만6900원(23.43%) 오른 8만9000원에 거래 중이다. 전일 저가 대비 등락률은 15.58%이다. PER은 21.55배다.

4월 26일 코스피 실시간 급등주.

이어 신송홀딩스(006880, 1만5450원, ▲2300원, 저가 대비 15.58%↑), 한일철강(002220, 5020원, ▲495원, 저가 대비 13.06%↑), 페이퍼코리아(001020, 3025원, ▲695원, 저가 대비 12.04%↑), 고려산업(002140, 9130원, ▲2100원, 저가 대비 11.34%↑), 부국증권(001270, 2만7000원, ▲2450원, 저가 대비 10.43%↑), 무림페이퍼(009200, 3795원, ▲470원, 저가 대비 10.16%↑) 등 순이다.

샘표의 주가 급등은 세계 최대 팜유 수출국인 인도네시아의 식용 팜유 수출 금지에 따른 판가 인상 기대감으로 파악된다. 인도네시아는 오는 28일부터 식용유와 식용유 원료(팜유) 수출을 금지한다고 발표했다. 국내 식품업계들이 3~4개월 치의 팜유를 확보해둔 상황을 감안하면 당장의 파급력은 적지만 사태가 장기화되면 가격 인상 등의 조치가 이뤄질 수 있다. 샘표는 지난해 매출액, 영업이익, 단기순이익 각각 3490억원, 219억원, 230억원을 기록했다.

[관심종목]

007540 : 샘표, 006880 : 신송홀딩스, 002220 : 한일철강, 001020 : 페이퍼코리아, 002140 : 고려산업, 001270 : 부국증권, 009200 : 무림페이퍼, 010820 : 퍼스텍, 249420 : 일동제약, 019180 : 티에이치엔

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>