Update2026.07.27 월

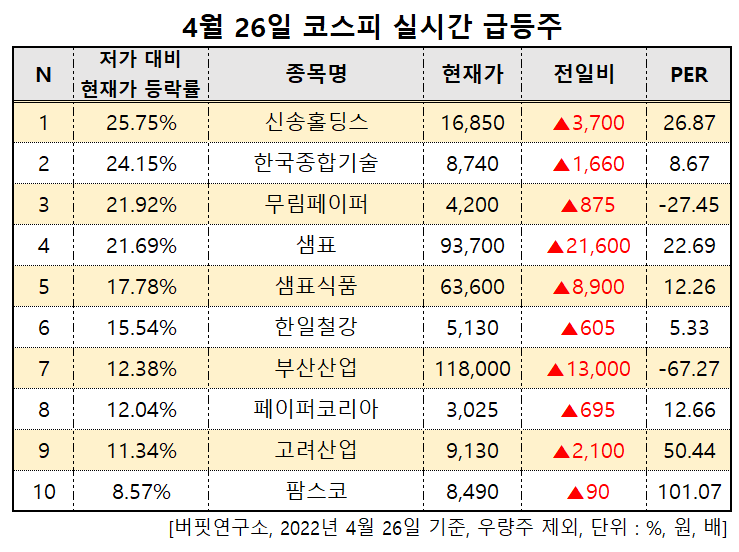

[버핏연구소=문성준 기자] 26일 오후 2시37분 기준 코스피 시장에서 신송홀딩스(006880)가 전일비 3700원(28.14%) 증가한 1만6850원에 거래 중으로 나타났다. 전일 저가(1만3400원) 대비 25.75% 상승해 실시간 급등주 1위를 달성했다. PER은 26.87배이다.

4월 26일 기준 실시간 급등주. [이미지=버핏연구소]

이어 한국종합기술(023350, 8740원, 저가 대비 24.15%), 무림페이퍼(009200, 4200원, 저가 대비 21.92%), 샘표(007540, 9만3700원, 저가 대비 21.69%), 샘표식품(248170, 6만3600원, 저가 대비 17.78%), 한일철강(002220, 5130원, 저가 대비 15.54%), 부산산업(011390, 11만8000원, 저가대비 12.38%) 등 순이다. 금일 오전 실시간 급등주 1위에 올랐던 샘표는 4위로 내려갔다.

신송홀딩스는 장류 제조 및 판매를 맡고 있는 신송식품, 수출입대행 및 중개를 맡는 신송산업 등의 계열사를 갖고 있는 지주회사다. 신송홀딩스의 주가가 상승한 것은 최근 인도네시아의 팜유 수출 중단 선언이 영향을 미쳤다. 러시아-우크라이나 전쟁으로 곡물 가격이 크게 상승한 가운데, 밀 수입단가가 높아지자 기대감이 커진 것이다. 신송홀딩스는 곡물을 포함한 농수산물, 육류 등에 대해 무역, 유통사업을 진행 중이다.

[관심종목]

006880 : 신송홀딩스, 023350 : 한국종합기술, 009200 : 무림페이퍼, 007540 : 샘표, 248170 : 샘표식품, 002220 : 한일철강, 011390 : 부산산업, 001020 : 페이퍼코리아, 002140 : 고려산업 036580 : 팜스코

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>