Update2026.07.08 수

[버핏연구소=정채영 기자] 대신증권은 11일 현대백화점(069960)에 대해 리오프닝으로 인해 백화점 패션 수요가 강해져 실적 성장을 이뤄냈고, 향후 해외여행이 재개되면서 면세점도 회복세에 접어들 전망이라며 투자의견 ‘매수’와 목표주가 10만8000원을 유지했다. 현대백화점의 전일 종가는 7만5100원이다.

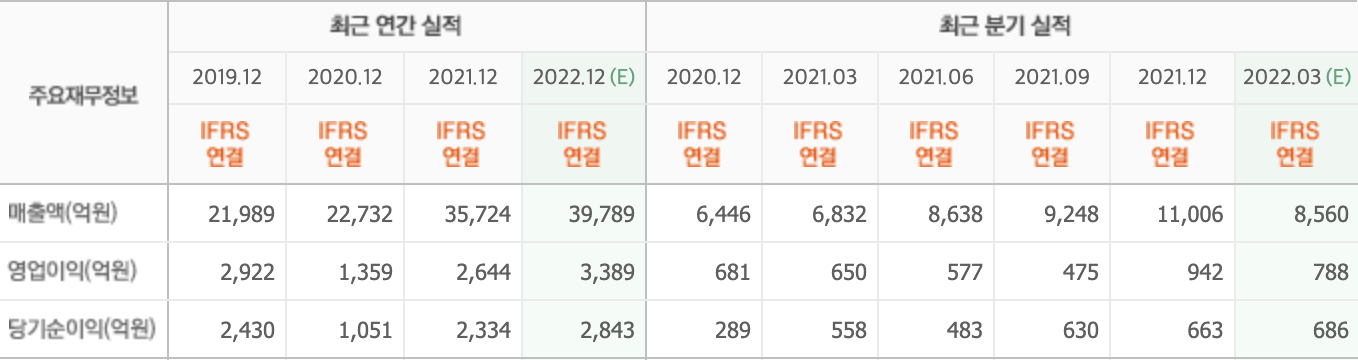

유정현 대신증권 연구원은 “올해 1분기 총매출액과 영업이익은 각각 2조2821억원(YoY +12%), 889억원(YoY +37%)으로 컨센서스(시장기대치)를 상회하는 호실적을 기록했다”며 “백화점 부문에서 폭발적인 소비 회복세에 고마진의 국내 패션 소비가 크게 증가하면서 기존점 성장률 +9.2%, 영업이익 전년비 35% 증가했다”고 전했다.

이어 “면세점 부문의 경우, 1분기 면세점 일매출액은 베이징 올림픽 방역 강화로 60~70억원 수준에 그쳤다”며 “매출액 성장률 둔화로 적자폭이 전년비 소폭 확대됐으나 백화점 부문의 호실적으로 총 영업이익은 급증했다”고 설명했다.

그는 “저마진 상품인 가전과 리빙 매출액이 주춤하면서 2분기에도 영업 레버리지 효과가 기대돼 당분간 백화점 부문의 성장과 마진 개선이 지속될 전망”이라며 “리오프닝으로 패션 등 사치성 소비재 수요가 해외 여행 본격 재개 전까지 계속 증가할 것으로 예상되기 때문”이라고 분석했다.

아울러 “5월 들어 일매출액이 다시 증가 추세를 보이고 있다”며 “힘든 시기가 거의 막바지에 이른 듯하며, 하반기부터는 점진적인 인∙아웃바운드 관광객 증가로 외형 성장에 따른 손익 개선 효과를 기대해도 좋을 것”이라고 판단했다.

현대백화점은 면세점과 백화점을 운영하는 복합쇼핑몰이다.

현대백화점의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>