Update2026.07.08 수

[버핏 연구소=박수민 기자] 미래에셋증권은 12일 팬오션(028670)에 대해 1분기 호실적에 단기 시황 반등과 장기수급으로 실적 호조와 운임 상승이 동반될 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 8600원에서 9300원으로 상향 조정했다. 팬오션의 전일 종가는 7260원이다.

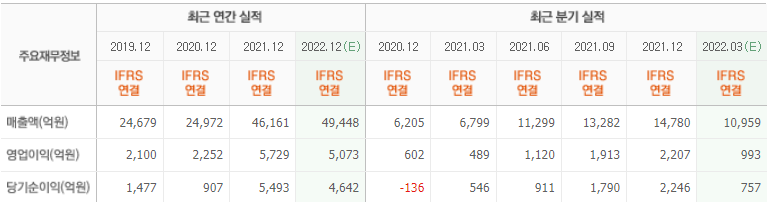

류제현 미래에셋증권 연구원은 “1분기 매출액 1조4409억원(YoY +112%)을 기록했다”며 “벌크시장 운임 상승과 선대 확대, 대형선시장 부진에도 상대적으로 선방한 중소형선 시황, 곡물 사업 매출 확대(YoY +58%)가 매출액 상승에 영향을 미쳤다”고 밝혔다.

그는 “영업이익은 1691억원(YoY +246%)을 달성해 어닝 서프라이즈를 달성하며 컨센서스(시장 기대치)를 크게 상회했다”며 “저단가 장기 선대 확보에 따른 수익 개선으로 벌크선 1242억원(YoY +249%), 연근해선 시황상대적 호조로 컨테이너선 337억원(YoY +123%), VLCC 마진 개선과 MR 시장 호조로 탱커선 70억원(YoY 흑자전환)을 기록했다”고 설명했다.

이어 “단기 시황 반등 기조를 보여 장기 수급에도 호의적”이라며 “인도네시아 석탄 수요와 철광석 물동량이 증가해 하반기 기대감은 개선됐고 장기적으로 환경 규제에 따른 불확실성으로 공급 부담은 더욱 감소했다”고 언급했다.

끝으로 “지속적인 원가경쟁력을 증명할 경우 PER(주가수익비율) 대비 프리미엄 부여도 가능하다”며 “시황 개선을 감안할 때 올해와 내년 영업이익 전망치를 각각 17%, 13% 상향한다”고 분석했다.

팬오션은 선박 운항 및 화물 운송 서비스를 제공한다.

팬오션의 최근 실적. [자료=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>