Update2026.05.21 목

[김진구 연구원]

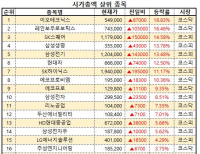

최근 1분기 실적이 본격적으로 발표하면서, 그 실적에 따라 시가총액 순위가 변하고 있다.

특히 ‘깜짝 실적’을 낸 포스코(POSCO), KT&G의 약진이 두드러진다. 1분기 어닝서프라이즈를 앞세워 시총 순위를 다시 끌어올리고 있다. 반면 실적 부진이 우려되는 SK하이닉스, 삼성SDS 등은 시총순위가 급락하며, 상위주 경쟁에서 점점 멀어지는 양상이다. 시가총액은 전 상장주식을 시가로 평가한 것으로 주식시장에서 어느 정도의 규모를 가지고 있는가를 알 수 있는 지표다. 따라서 시가총액이 높을 경우에는 업화의 호조 등을 기대할 수 있다.

25일 한국거래소에 따르면 지난해 실적 부진으로 주가가 급락했던 포스코가 1분기 깜짝 실적을 앞세워 다시 시가총액 순위 톱10(21조 7,095억원)에 다시 진입했다.

실적 발표 전후 포스코의 주가는 연일 상승해 2시 30분 기준 237,500원에 거래되고 있다. 지난 22일에는 장중 25만원을 넘어서기도 했다. 포스코가 내놓은 1분기 연결기준 영업이익은 6,598억원으로 전분기보다 무려 93.7%나 늘었다.

증권업계에선 포스코가 이번 2분기에도 좋은 실적을 기록할 것이라고 전망하면서 목표주가를 올리기도 했다. 삼성증권은 목표주가를 27만 5,000원에서 32만원으로 대폭 올렸고, 키움증권도 훌륭한 1분기 실적을 올렸다며 목표주가를 30만원으로 상향 조정한다고 밝혔다. HMC투자증권도 1분기 양호한 실적을 냈고, 하반기가 더 기대된다면서 목표주가를 29만원(기존 24만원)으로 조정을 했다. KTB투자증권도 목표주가를 26만원에서 30만원으로 올렸다.

1분기 ‘어닝 서프라이즈’를 기록한 KT&G도 유가증권시장에서 연일 강세를 나타내며, 20위권에 있던 시가총액 순위가 15위 (17조 243억원)까지 상승했다. KT&G는 1분기 실적 발표 이후 이틀동안 9%가량의 주가 상승세를 보였고, 지난 22일에는 12만 5,500원까지 오르며 52주 신고가를 기록했다.

KT&G의 1분기 매출과 영업이익은 각각 1조 903억원과 3,930억원으로 특히 영업이익은 컨센서스(시장 기대치)를 42%나 상회하는 수준이다.

1분기 깜짝 실적을 낸 SK이노베이션도 급락했던 시총 순위가 19위(14조 7,020억원)까지 회복했다.

반면 SK하이닉스는 5위에서 시총 순위가 13위(20조201억원)까지 8계단이나 내려갔다. D램 가격 하락과 계절적 비수기 영향으로 지난해 4분기에 이어 올해 1분기에도 실적 부진이 예상되면서 시총 하락폭도 더욱 커졌다. 시총 톱 10까지 진입했던 삼성SDS(삼성에스디에스)는 23위까지(12조 5,793억원)까지 추락했다. 40만원을 넘어섰던 삼성SDS의 주가는 현재 16만원대까지 추락했다.

최근 6개월간 주가가 40%나 급락, 공모가(19만원)를 밑돌고 있다. 삼성지배구조개편에서 소외됐다는 우려와 함께, 1분기 실적 부진까지 겹치면서 주가 급락세를 벗어나지 못하고 있는 것으로 분석된다. 올 1분기 실적이 시장 전망치를 하회하는 1,100억원대 영업이익이 예상된다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>