Update2026.07.08 수

[버핏연구소=문성준 기자] 하나금융투자는 24일 대한항공(003490)에 대해 단계적 일상 회복 기조에 따라 국제선 운항이 늘어날 것이라며 투자의견 ‘매수’와 목표주가 4만1000원을 유지했다. 이날 대한항공의 종가는 2만8650원이다.

하나금융투자 박성봉 연구원은 “지난 3월 21일부로 정부의 백신 접종 완료 해외 입국자 자가격리 면제 발표 후 해외 항공권 예약률이 증가하는 등 해외여행 수요가 서서히 회복되고 있다”며 “대한항공 또한 5월에 미국 LA, 프랑스 파리, 영국 런던 등의 장거리 노선과 인기 휴앙지 노선 증편이 예정돼 있다”고 설명했다.

그는 “국교교통부가 국제항공 네트워크를 정상화하는 ‘단계적 일상 회복 방안’을 발표하고 연말까지 국제선 운항 규모를 50%까지 회복하는 방안을 발표했다”며 “5월부터는 국제선 정기편을 매월 주 100회씩 증편하고, 인천공항 슬롯을 시간당 10대 이하에서 20대 이하로 확대한 바 있다”고 분석했다.

또 “2분기에도 화물부분의 실적 호조로 양호한 영업실적 달성이 예상되고, 하반기로 갈수록 국제선 수요 회복이 기대된다”며 “중국, 일본 등 일부 노선의 부진 지속 전망을 감안하면 국내 기타 항공사들 대비 두드러진 영업실적을 기록할 것”이라고 판단했다.

마지막으로 “현재 주가 수준은 PER 8배, PBR 1.2배 수준으로 밸류에이션 부담도 제한적이다”라고 평가했다.

대한항공은 항공기를 활용한 항공운송사업과 민항기 및 군용기를 정비하고 위성체를 연구∙개발하는 항공우주사업을 영위하고 있다.

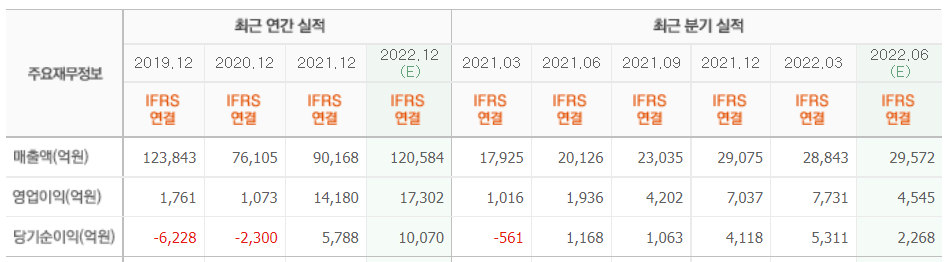

최근 3년간 대한항공 실적 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>