Update2026.05.21 목

[김승범 연구원]

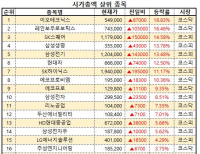

지난 1년 동안 주가가 가장 많이 오른 게임주는 바른손앤에이(+76.25%)인 것으로 조사됐다. 버핏연구소가 주식 시장에 상장된 24곳의 게임사의 주가를 분석한 결과, 지난해 종가 대비 엔터메이트의 주가가, 1년 전 주가와 비교했을 때에는 바른손이앤에이였다.

올해 가장 높은 상승률을 기록한 곳은 엔터메이트였다. 엔터메이트의 지난해 종가는 2,430원으로, 주가가 1,400원으로 올라 57.61%의 상승률을 기록했다. 뒤이어 플레이위드가 32.16%의 상승률을 기록했고, 3위는 액션스퀘어(15.79%)가 달성했다. 반대로 주가가 가장 크게 하락한 종목은 조이맥스(-43.29%)였다. 조이맥스는 지난해까지 4년 연속 영업손실을 내며 관리종목에 지정됐다. 지난해까지 1만 4,000원을 오가던 주가가 7,000원대까지 떨어지기도 했다.

2001년 10월에 설립된 엔터메이트는 소프트웨어 개발업, 정보통신업, 인터넷업, 소프트웨어 공급업, 광고 대행업, 게임개발 및 퍼블리싱 산업 등을 영위하고 있다. 그 중에서 매출구성은 온라인게임 서비스 47.38%, 모바일게임 서비스 52.60%, 임대료 0.03% 으로 이루어졌다. 온라인게임 서비스부문에서 2014년에 2종, 2015년에 1종의 게임을 출시하였고 모바일게임 서비스부문에서는 2014년에 5종의 게임을 국내에, 2종의 게임을 해외에 출시하였다.

엔터메이트는 지난해 12월 「아케인 for Kakao」를 정식으로 출시하며 기대감을 높였다. 출시 직후 구글플레이 무료 인기 게임 1위를 기록하는 등 많은 사랑을 받은 게임으로, 최근에는 애플 앱스토어에 정식으로 출시했다. 「아케인 for Kakao」는 대규모 공성전과 실시간 PvP 콘텐츠 등 정통 1세대 MMORPG를 표방하는 판타지 풍의 모바일 게임으로, PC에서 즐길 수 있었던 다양하고 방대한 콘텐츠를 모바일에서도 즐길 수 있다는 점이 가장 큰 특징이다.

그러나 엔터메이트는 4월 7일 6,130원의 주가를 달성한 이후 급락하는 모습을 보이고 있다. 올해 들어 오름세를 보였고 특히 3월부터 상승세가 지속된 것이 반작용으로 돌아오는 모습이다. 엔터메이트는 3월 들어 지난 15일까지 136% 상승한 바 있다.

주식시장에 상장된 게임사 가운데 가장 낮은 시가총액(375억원)에 불과한 플레이위드는 올해 2번째로 높은 상승률을 보였다.

2014년부터 중국에서 서비스를 시작한 「씰온라인(현지명 희망)」이 지난해 호실적을 낸 것이 주 요인으로 꼽힌다. 또한 중국 퍼블리셔인 ATME, 대만 게임사 런업, 중국 게임사 쿤룬과 연이어 게임 개발 계약을 맺으며 주가를 끌어올렸다.

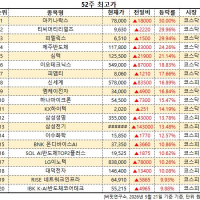

한편 지난 1년간 바른손이앤에이가 76.25%로 가장 높은 상승률을 나타냈고, 그 뒤로 엔터메이트가 72.21%로 뒤를 이었다. 3위는 와이디온라인(16.38%)이 차지했다. 반면 조이맥스(-69.45%), 한빛소프트(-57.26%), 소프트맥스(-56.28%)의 주가가 큰 폭으로 하락했다.

삼성증권의 오동환 애널리스트는 『게임 시장의 실적 양극화 현상의 핵심은 경쟁력 있는 캐시카우 보유 여부와 이에 기반한 안정적인 개발력 확보의 선순환이 필요하다』고 말했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>