Update2026.07.07 화

[버핏연구소=이지윤 기자] IBK투자증권은 31일 롯데관광개발(032350)에 대해 호텔과 카지노 분야에 대한 수요가 지속 확대될 것이라며 투자의견 ‘매수’, 목표주가 2만1000원으로 신규 제시했다. 롯데개발호텔의 전일 종가는 1만6300원이다.

이환욱 IBK투자증권 연구원은 “지난 1971년도 설립된 롯데개발관광은 관광개발 및 국내외 여행알선사업, 항공권 판매대행 등을 주요 목적 사업으로 영위했으나 2020년 12월 제주드림타워를 오픈하며 복합 리조트 업체로 재탄생했다”며 “제주드림타워는 제주도 최고층(지상 38층, 지하 6층) 랜드마크 시설로 최대 번화가인 제주시 노형동에 위치하며 2개의 타워로 구성된 호텔(그랜드 하얏트)과 카지노 및 기타 부대시설이 입점한 도심형 복합 리조트”라고 말했다.

그는 “올해 호텔은 사회적 거리두기 해제 및 호캉스 수요 상승에 따른 OCC(객실 점유율) 확대는 지속될 것으로 전망한다”며 “호텔 판매채널 내 홈쇼핑 채널 비중이 지속 축소되고, ADR(평균 객실판매 단가)의 상승 및 F&B(Food&Beverage, 식음료) 부문의 가격 인상까지 더해져 뚜렷한 실적 개선세가 예상된다”고 분석했다.

아울러 “지난 4월 15일 그랜드 키친 석식 가격은 기존 11만8000원에서 13만원으로 약 10% 가격 인상을 단행했으나 여타 5성급 호텔 석식 가격과 비교시 가격 저항은 여전히 낮다”고 전했다.

이어 “카지노의 경우, 지리적 이점(높은 접근성 및 무비자 입국)을 보유하고 있어 향후 VIP 시장 수요가 크게 나타날 것으로 예상된다”며 “지난 2014년 중국의 반부패법 시행 이후 마카오 VIP시장 수요가 인근 국가(필리핀, 말레이시아, 캄보디아 등)로 학대 중인데 마카오식 신규 복합 리조트로 새 단장한 제주드림타워의 모객력은 타사 대비 높은 것으로 판단된다”고 설명했다.

롯데개발관광은 국내외 여행업, 크루즈, 면세점 사업 등을 하는 글로벌 종합여행기업이다.

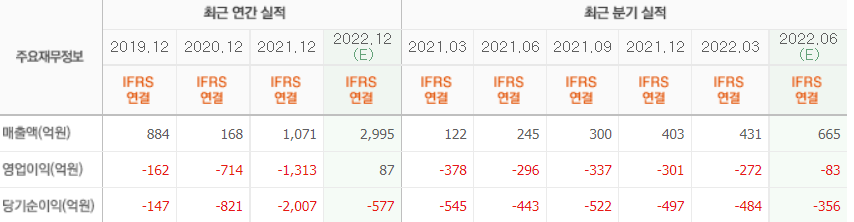

롯데개발관광의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>