Update2026.06.27 토

[버핏연구소=문성준 기자] 미래에셋증권은 7일 SK하이닉스(000660)에 대해 기존 우려헀던 사항들이 상당부분 주가에 반영됐다며 투자의견을 중립에서 매수로 상향하고 목표주가를 11만8000원에서 13만3000원으로 상향했다. 이날 SK하이닉스의 종가는 10만4000원이다.

미래에셋증권 김영건 연구원은 “최근 SK하이닉스를 둘러싼 뉴스 플로우 등으로 그동안 우려했던 사항들이 상당부분 주가에 반영됐다”며 “아마존의 서버 내용 연수 연장 이슈는 이미 공표됐던 일이기에 그 사실 부각 이후 주가 하락이 동반됐다는 사실이 중요하다”고 설명했다.

그는 “기존의 DRAM 가격 전망인 2분기(전년비 5% 하락), 3분기(전년비 3% 하락) 및 올해 추정 영업익 15조4000억원은 유지한다”며 “그렇지만 수요의 불확실성을 예측하기 어려운 상황에서도 대부분의 리스크 요인이 시장에 노출됐다는 판단하에 목표주가를 상향한다”고 분석했다.

SK하이닉스는 DRAM, 낸드플래쉬, MCP(다중칩 패키지) 등 메모리 반도체 사업을 영위하고 있다.

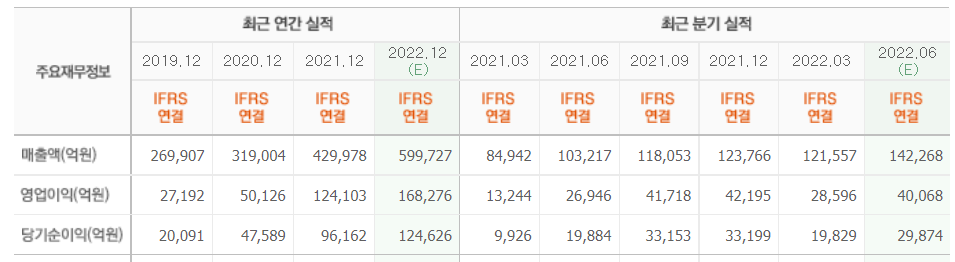

최근 3년간 SK하이닉스의 실적 추이. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>