Update2026.06.27 토

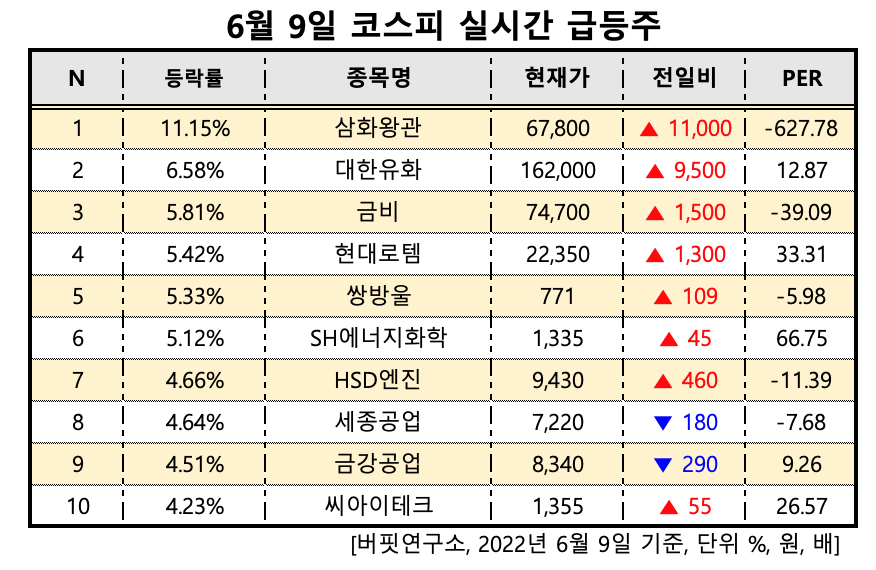

[버핏연구소=정채영 기자] 9일 오전 9시 42분 기준 구갠 코스피 시장에서 삼화왕관(004450)이 전일비 11.15%(1만1000원) 오른 6만7800원에 거래 중이다. 삼화왕관의 PER(주가수익비율)은 -627.78배이다. 삼화왕관은 병마개. 제조 및 판매업과 금속인쇄 및 제관업, 합성수지제품 제조 및 판매업 등을 한다. 지정병마개 제조자 지저업체로서 거래처가 원하는 물량을 적기에 공급하고 충실한 A/S지원과 품질향상을 통해 최고 품질의 병마개를 제조 판매하고 있다.

6월 9일 실시간 급등주 10선. [이미지=버핏연구소]

이어 대한유화(006650, 거래량 증가율 6.58%, 현재가 16만2000원, 전일비 9500원), 금비(008870, 5.81%, 7만4700원, 1500원), 현대로템(064350, 5.42%, 2만2350원, 1300원), 쌍방울(102280, 5.33%, 771원, 109원), SH에너지화학(002360, 5.12%, 1335원, 45원)등 순이다.

[관심종목]

004450 : 삼화왕관, 006650 : 대한유화, 008870 : 금비, 064350 : 현대로템, 102280 : 쌍방울, 002360 : SH에너지화학

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>