Update2026.07.07 화

[버핏연구소=이지윤 기자] 한국투자증권은 14일 대한항공(003490)에 대해 아시아나 인수 확정 전 미리 진에어를 자회사로 편입하고, 이로 인해 리오프닝에 대한 수혜와 주가 레버리지가 커질 것이라며 투자의견 ‘매수’와 목표주가 3만9000원을 유지했다. 이날 대한항공의 전일 종가는 2만7000원이다.

최고운 한국투자증권 연구원은 “13일 대한항공은 한진칼이 보유한 진에어 지분 54.9% 전량을 6000억원에 매입하기로 결정했다”며 “취득단가는 주당 2만1100원으로 경영권 프리미엄을 반영해 올해 평균 주가 대비 20%, 전일 종가 대비 27% 높은 수준”이라고 말했다.

이어 “이번 인수는 통합 LCC(저비용항공사) 출범을 위한 준비 작업”이라며 “앞서 4월 대한항공은 향후 진에어를 직접 인수해 통합 LCC를 수직계열화할 계획이라고 밝힌 바 있다”고 전했다.

아울러 “현재 진에어는 한진칼 자회사로 대한항공과 직접적인 지분관계가 없기 때문에 에어부산과 에어서울 통합 과정에 참여하는데 한계가 있었다”며 “그러나 아시아나항공 인수가 예상보다 지연됨에 따라 리오프닝에 늦지 않도록 진에어를 선제적으로 자회사로 편입시켜 LCC통합을 준비하고자 하는 것”이라고 설명했다.

그는 “아직 아시아나항공 인수가 확정되기 전에 진에어 지분부터 취득한 것인데, 한편으로 해외 기업결함 심사에 대해 그만큼 자신있음을 보여준다는 점에서 긍정적”이라며 “인수에 따른 재무 부담은 제한적이며 대한항공의 1분기말 현금성자산은 4조7000억원에 달하며 2분기 영업이익만 6000억원 이상을 예상한다”고 평가했다.

또 “1개 분기 이익으로 항공기 25대를 운영하는 2위 LCC를 인수한 셈”이라며 “그동안의 현금 개선과 독보적 시장지위에 대한 재평가 기회일 것”이라고 판단했다.

끝으로 “아직 근거리 해외여행이 본격화되기 전에 LCC사업을 흡수함으로써 리오프닝에 대한 수혜와 주가 레버리지가 커질 것”이라며 “진에어가 자체적으로 에어부산과 에어서울을 인수하게 될 경우, 유증 등 추가 자본 확충이 불가피했으나 화물 호황으로 자금에 여유가 많은 대한항공이 직접 나선 덕분에 진에어와 한진칼 모두 재무 부담이 크게 경감될 것”이라고 분석했다.

대한항공은 항공운송사업과 항공우주사업 등의 사업을 하고 있다.

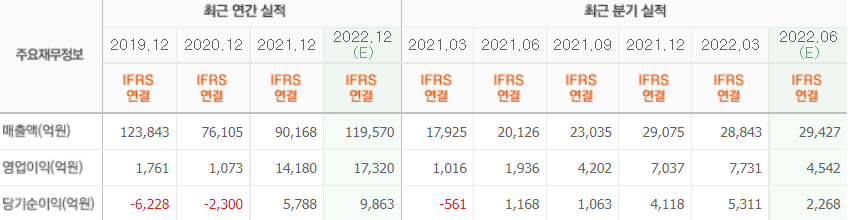

대한항공의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>