Update2026.07.07 화

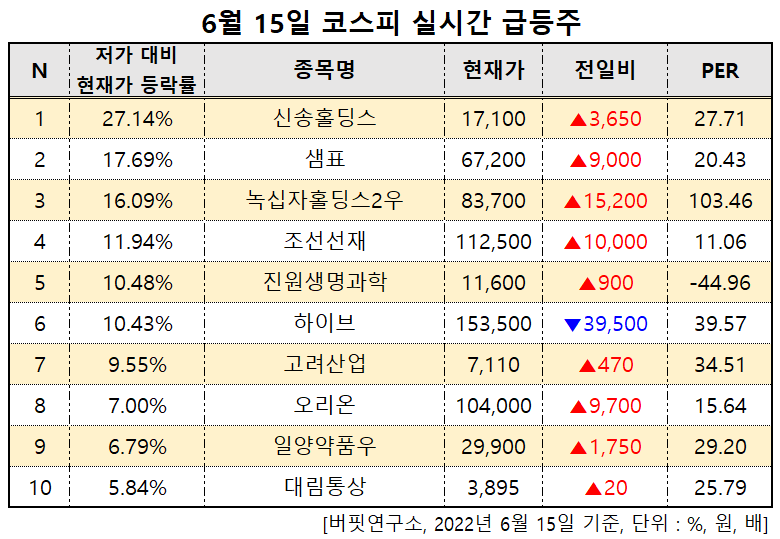

[버핏연구소=문성준 기자] 15일 오전 11시15분 기준 코스피 시장에서 신송홀딩스(006880)가 전일비 3650원 상승한 1만7100원에 거래 중이다. PER(주가수익비율)은 27.71배다. 신송홀딩스는 지주회사로, 종속회사로는 신송식품, 신송산업 등을 보유하고 있다. 신송홀딩스의 강세는 글로벌 식량 보호무역주의 기조에 따른 것으로 분석된다. 인도가 밀과 설탕에 이어 쌀 수출도 금지할 수 있다는 전망이 나오고 있기 때문이다. 글로벌 쌀 수출량이 가장 큰 인도가 규제에 나서면 쌀 가격이 오를 가능성이 있고, 이것이 곡물 유통∙판매 사업을 하는 신송홀딩스에 대한 기대감으로 연결됐다.

15일 코스피 시장 급등주 10선. [이미지=버핏연구소]

이어 샘표(007540, 현재가 6만7200원, 저가 대비 등락률17.69%), 녹십자홀딩스2우(005257, 8만3700원, 16.09%), 조선선재(120030, 11만2500원, 11.94%), 진원생명과학(011000, 1만1600원, 10.48%), 하이브(352820, 15만3500원, 10.43%), 고려산업(002140, 7110원, 9.55%), 오리온(271560, 10만4000원, 7.00%) 등 순이다.

[관심종목]

006880 : 신송홀딩스, 007540 : 샘표, 005257 : 녹십자홀딩스2우, 120030 : 조선선재, 011000 : 진원생명과학, 352820 : 하이브, 002140 : 고려산업, 271560 : 오리온, 007575 : 일양약품우, 006570 : 대림통상

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>