Update2026.07.07 화

최근 증권사에서 발표된 종목 중 SK하이닉스(000660)(대표이사 박정호 곽노정)에 대한 증권사 보고서가 조회수 1위를 기록했다.

15일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(6월 9일~15일) 동안 발간된 보고서 가운데 어규진 DB금융투자 연구원이 지난 14일 SK하이닉스에 대해 분석한 보고서가 조회수 272건을 기록해 가장 높았다.

박정호(왼쪽), 곽노정 SK하이닉스 대표이사. [사진=SK하이닉스]

SK하이닉스의 조회수가 1위를 기록한 가운데 LG이노텍(011070)(266건), 제일테크노스(038010)(261건), DL(000210)(253건), 에스티아이(039440)(252건) 등 순이다.

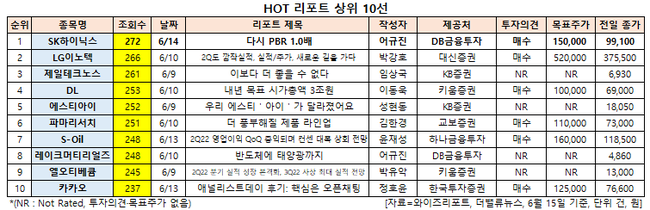

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

SK하이닉스의 주력 제품은 DRAM(디램), 낸드플래시 등 메모리 반도체다.

SK하이닉스 최근 실적. [이미지=더밸류뉴스]

SK하이닉스의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 14조2214억원, 4조23억원, 2조9820억원으로 전년비 37.78%, 48.53%, 49.97% 증가할 것으로 예상된다. 반면 DB금융투자는 SK하이닉스의 올해 2분기 매출액과 영업이익이 각각 14조6000억원, 4조1000억원으로 전년비 41%, 53% 늘어날 것으로 봤다.

어규진 DB금융투자 연구원은 “2분기 데이터센터 중심의 메모리 출하 증가(DRAM +14.7%, NAND +20.3%)가 진행되는 상황에서 NAND(낸드) 가격 상승(+4.1%)과 제한적인 DRAM 가격 하락(-3.1%)이 기대되기 때문”이라며 “2분기 원달러 환율 상승도 SK하이닉스의 실적에 긍정적으로 기여할 것”이라고 내다봤다.

SK하이닉스의 현존 세계 최고 성능 D램 ‘HBM3’ 제품. [이미지=SK하이닉스]

올해 하반기 PC 및 모바일 등 교체 수요가 완료된 IT세트 판매 부진 등의 어려운 상황에서도 서버 중심의 수요 증가와 메모리 업체들의 타이트한 재고 상황, 메모리 업체들의 물리적인 공급 증가세 제한이 긍정적으로 기여할 것으로 보인다.

이에 DB금융투자는 SK하이닉스의 올해 연간 매출액과 영업이익이 각각 61조1000억원, 16조원으로 전년비 42.1%, 28.7% 개선될 것으로 기대했다. 그는 “메모리 공급 증가가 물리적으로 제한적인 상황에서 2~3분기 출하가 증가하면서 재고는 더욱 타이트해지는 상황”이라며 “이는 메모리 업체의 가격 방어에 긍정적”이라고 분석했다.

SK하이닉스 최근 1년 주가 추이. [이미지=네이버 증권]

SK하이닉스는 2월 17일 52주 신고가(13만4000원)를 기록했다. 어 연구원은 “서버를 중심으로 꾸준한 수요 속에 제한적인 공급 증가 영향으로 실적은 호조세를 기록하고 있다”며 “다만 하반기 메모리 가격 하락분을 반영해 목표주가를 기존 16만원에서 15만원으로 하향한다”고 설명했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>