Update2026.07.07 화

[버핏 연구소=김미래 기자] 삼성증권은 30일 엔씨소프트(036570)에 대해 올해 2분기 영업이익이컨센서스(시장 기대치)에 크게 하회할 것으로 보여 투자의견 ‘매수’를 유지하고 목표주가는 55만원에서 44만원으로 하향 조정했다. 엔씨소프트의 전일 종가는 38만8500원이다.

오동환 삼성증권 연구원은 “2분기 리니지M은 국내 구글플레이 매출 1위를 유지하며 전분기와 유사한 13억원의 일매출을 기록했으나, 리니지W와 리니지2M은 일매출이 각각 10%, 38% 감소했다”며 “PC게임도 길드워2를 제외하고는 전반적으로 매출액이 감소했다”고 전했다.

이어 “TL, 블소2, 리니지W의 출시가 4분기에 예정돼 있는 만큼 3분기까지는 영업이익의 계단식 감소가 불가피할 전망”이라고 분석했다.

그는 “내년에는 블소S, 프로젝트R과 미공개 신작 2종의 출시가 예정돼 있으나, 아직까지 공개된 정보가 제한적인 만큼 내년 매출액 추정에 높은 변동성이 존재한다”며 “주가 반등을 위해서는 보다 자세한 신작 정보 공개가 필요하다”고 말했다.

또 “기존 모바일 게임의 매출액 감소세를 반영해 내년 영업이익 추정치를 12.1% 하향 조정한다” 고 밝혔다.

끝으로 “현재 엔씨소프트는 장르와 시장 확장을 위한 개발을 진행하고 있으나, 신작에서 성과를 내기까지는 시차가 존재한다”며 “연말까지 이익의 계산형 하락이 나타날 수 있는 만큼 주가 반등에 대한 기대감 조정이 필요하다”고 덧붙였다.

엔씨소프트는 온라인, 모바일 게임을 개발해 운영하는 기업이다.

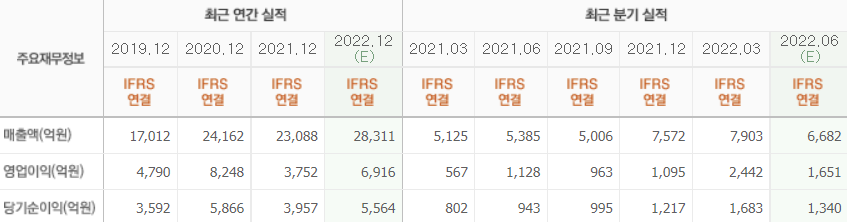

엔씨소프트의 최근 실적. [이미지=네이버 증권]

mrkk@thevaluenews.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>