Update2026.07.08 수

[버핏 리포트] 삼성엔지니어링, 2Q22 기다려지는 수주-이베스트

[버핏연구소=이상협 기자] 이베스트투자증권은 삼성엔지니어링(028050)에 대해 올해 2분기 실적이 이상 없고 업황이 살아나고 있다며 투자의견 ‘매수’와 목표주가 3만4000원을 유지했다. 이날 오전 10시 43분 현재 삼성엔지니어링의 주가는 2만2650원이다.

김세련 이베스트투자증권 연구원은 “삼성엔지니어링 올해 2분기 매출액 2조1315억원(YoY +25.7%), 영업이익 1416억원(YoY -5.7%)으로 컨센서스(시장 전망치)에 부합할 것”이라고 예측했다.

그는 “화공 대형 현장인 멕시코 도스보카스 정유, 말레이시아 Sarawak(사라왁) 메탄올 등 공정률 증가에 따른 매출 본격화와 국내 반도체 Captive(전속회사)로 인해 탑라인 성장이 지속될 것”이라며 “원자재 가격 상승은 삼성엔지니어링의 벤더(판매회사)와의 장기공급계약 및 파생상품 헷지 등을 통해 충분히 마진 방어가 되고 있는 것으로 보인다”고 설명했다.

이어 “분기별 매출총이익률에 대해서는 1분기 대비 마진률을 소폭이나마 감소하는 것으로 가정하고 있다”며 “이는 올해 신규 착공하는 현장의 예정원가 상승을 보수적으로 가정했기 때문”이라고 덧붙였다.

또 ”유가 상승에 따라 정통 수주 공종인 오일∙가스의 발주 가시화가 기대된다”며 “글로벌 Peers(경쟁사)의 재무구조 악화와 국내 Peers의 소극적인 입찰로 인해 경쟁강도가 과거 대비 낮아진 점은 삼성엔지니어링의 또 다른 기회요인”이라고 언급했다.

아울러 “역사적으로 수주가 밸류에이션(실적 대비 주가 수준) 설명력을 가지는 종목인만큼 올해 수주 가이던스(실적 전망치)는 8조원”이라며 “3분기 중으로 말레이시아 쉘 OGP(육지가스공장) 7억달러, 베트남 PDH(프로판 탈수소 공정)∙PP(폴리프로필렌) 10억달러 등 낙찰 결과가 기다리고 있어 연쇄적인 수주 소식만 확인되면 주가 반등 모멘텀이 되살아날 것”이라고 평가했다.

삼성엔지니어링은 오일∙가스, 정유, 석유화학 등의 설계∙조달∙시공 사업을 하고 있다.

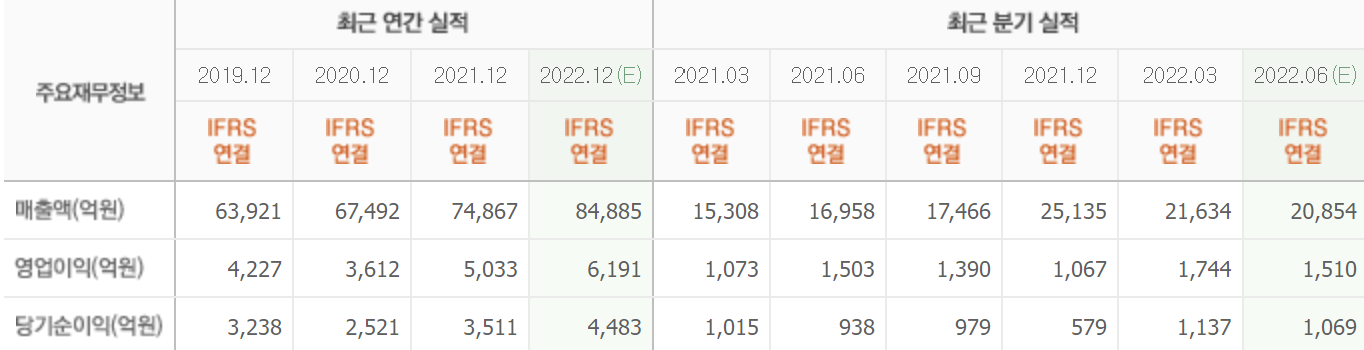

삼성엔지니어링의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>