Update2026.05.21 목

[김진구 연구원]

2박 4일 일정으로 이란을 국빈 방문 중인 박근혜 대통령이 지난 2일 하산 로하니 대통령과 정상회담을 가진 데 이어 국가·정치·종교적 최고 권력자인 알리 하메네이 최고 지도자와 면담을 갖고 양국 관계의 전략적 발전에 합의를 했으며 광법위한 경제협력 방안을 논의했다.

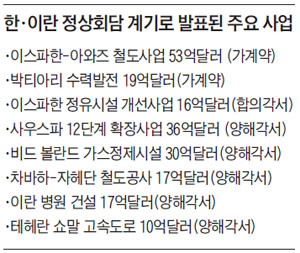

우리 기업과 이란 정부는 총 371억달러 규모, 30개 인프라 프로젝트에 대한 「일괄 수주(EPC) 가계약」 또는 양해각서(MOU)를 맺었다. 안종범 청와대 경제수석은 이날 현지 브리핑에서 『한국 기업 수주가 거의 확실시되는 프로젝트만 집계한 것』이라고 했다.

분야별로는 △철도·공항·수자원 관리 인프라 116억2000만달러(7건) △석유·가스·석유화학 재건 사업 178억달러(9건) △발전소 건설 58억달러(10건) △병원 건설 등 의료 분야 18억5000만달러(4건) 등이다.

업계에 따르면 이번 이란발 수주로 가장 큰 수혜를 볼 것으로 꼽히는 종목은 대림산업이다. 대림산업은 지난 1975년 5월 이란시장에 가장 먼저 진출했고, 경제제재가 시작된 뒤에도 진행하고 있던 프로젝트를 위해 국내 건설사 중 가장 늦게까지 이란에 남아 있었다.

이외 경제사절단에는 대우건설, 삼성물산, GS건설, 현대건설, 현대중공업, 삼성중공업, 포스코, GS글로벌 등 건설·기계장비·자재, 플랜트·엔지니어링 관련 기업들이 대거포함됐다. 한국 업체의 이란 예상 수주금액은 최대 200억달러, 약 22조원대에 이를 것으로 전망된다.

한편 일부 전문가들은 정부에서 발표한 양해각서(MOU)가 실질적인 수주로 이어지지 않을 가능성도 염두해야 한다고 말한다. 수주로 이어지기 위해서는 상당한 시간이 필요하고 넘어야 할 장애물도 많기 때문이다. 따라서 이란 관련 실적에 대한 맹신은 위험하다고 평가한다.

하이투자증권의 장문준 애널리스트는 『MOU가 구체적인 계약으로 이뤄지기 위해 결제시스템과 제반사항 등 구축해야 할 일이 산적해 있기 때문에, 심지어 해당 건설사들도 이란 관련 성과에 대해 소극적인 입장을 취하고 있다』고 지적했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>