Update2026.07.07 화

[버핏연구소=이상협 기자] 대신증권은 대한항공(003490)에 대해 올해 2분기 실적이 컨센서스(시장 기대치)를 상회할 것으로 전망했으나 항공화물부문이 이번 분기를 정점으로 업황이 둔화될 가능성이 높다며 투자의견은 ‘매수’를 유지했고 목표주가는 4만1000원에서 3만3000원으로 하향했다. 대한항공의 전일 종가는 2만5200원이다.

양지환 대신증권 연구원은 “대한항공의 올해 2분기 실적은 매출액 3조3986(YoY +68.9%), 영업이익 6617억원(YoY +241.9%)을 기록할 것”이라며 “항공화물 Yield(운임)가 평균 857원/km(YoY +53%)로 예상을 상회하고, 국제여객수요 증가로 2분기 국제여객 Yield와 탑승률이 개선돼 관련 매출액은 7494억원으로 전분기 대비 4652억원 증가할 것”이라고 추정했다.

다만 “높은 항공유가와 임금인상, 정부의 고용유지지원금 중단 영향으로 올해 2분기부터 유류비, 인건비가 크게 증가할 것”이라며 “2분기 유류비는 1조450억원(QoQ +57.62%), 인건비는 4933억원(QoQ +19.5%)일 것”이라고 예측했다.

아울러 “지난 2020년 2분기부터 올해 1분기까지 실적을 견인했던 항공화물 사업부문이 올해 2분기 정점을 통과한 것으로 판단한다”며 “정점 통과를 예상하는 이유는 전세계적인 인플레이션 현상과 금리인상으로 소비위축, 글로벌 경기 하락 압력이 높아지고 있고, 국제여객 노선들이 3분기를 기점으로 운항이 재개되며 항공화물수급이 완화될 것으로 전망하기 때문”이라고 설명했다.

대한항공은 항공운송, 항공기 설계∙제작, 민항기∙군용기 정비 등 사업을 하고 있다.

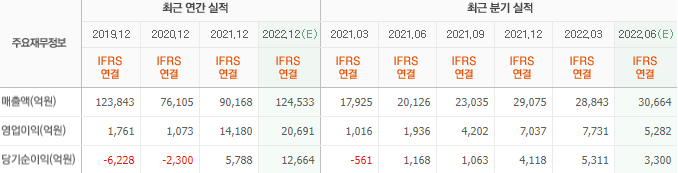

대한항공의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>