Update2026.07.08 수

[버핏연구소=김한나 기자] 유안타증권은 SK이노베이션, CJ제일제당, 크래프톤 등을 20일 데일리 추천주로 선정했다.

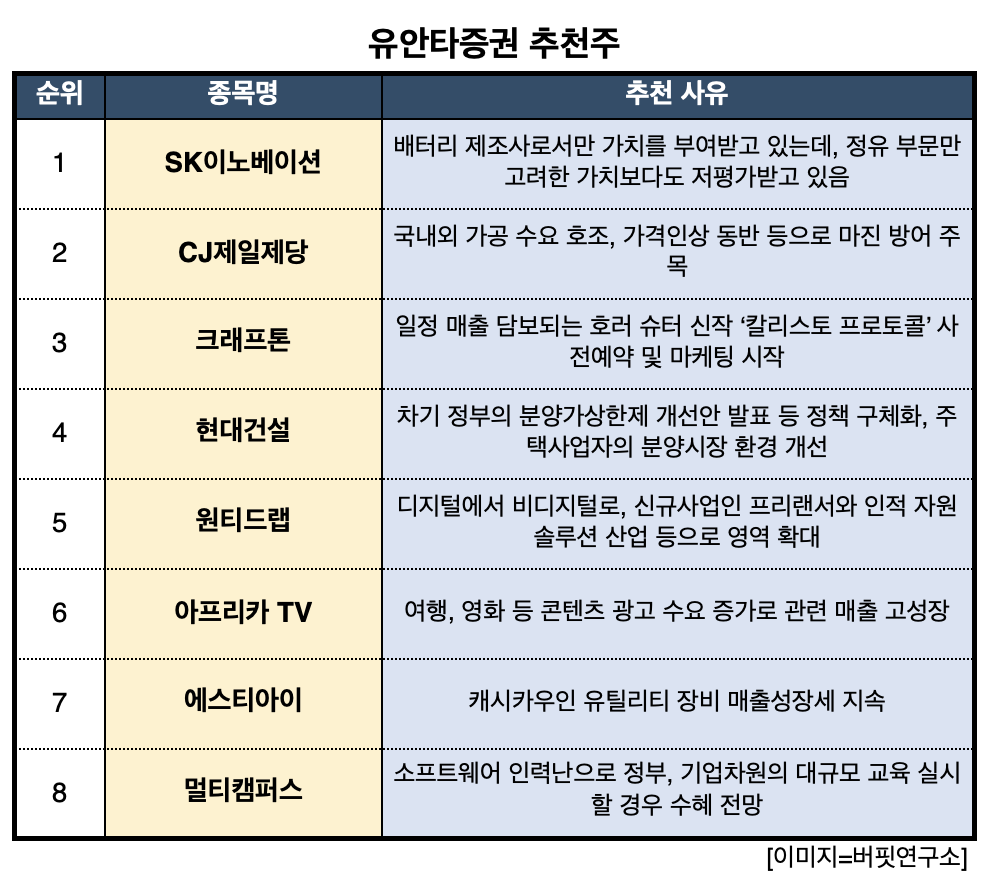

20일 유안타증권은 SK이노베이션 외 7개를 주목해야 할 종목으로 꼽았다. 먼저 SK이노베이션의 올해 2분기 매출액은 22조5000억원, 영업이익은 2조2000억원으로 예상된다. 미국 발레로와 비교한 정유 능력은 약 30% 정도로 정유 부문의 기업 가치도 발레로의 3분의 1이 합리적이라는 분석이다. SK이노베이션은 배터리 제조사로서만 가치를 부여받고 있는데 정유 부문만 고려한 가치보다도 저평가받고 있다.

CJ제일제당은 국내외 가공 수요 호조와 가격인상 동반 등으로 마진 방어할 것으로 주목된다. 가공, 바이오 부문의 시장 지배력 등으로 판가인상이 단행된다. 또 점진적인 식품 마진 스프레드 확대가 기대된다. 크래프톤은 하반기 신규 맵 업데이트, 유료 아이템 확대 등 기존 게임 매출이 증가할 전망이다. 일정 매출이 담보되는 호러 슈터 신작 ‘칼리스토 프로토콜’의 사전예약과 마케팅도 시작됐다.

유안타증권 추천주. [이미지=버핏연구소]

에스티아이는 반도체, 디스플레이 공정장비로의 변화를 시도하고 있다. 캐시카우인 유틸리티 장비 매출성장세가 지속되고 있고 수주잔고가 큰 폭의 성장세를 보이고 있다. 멀티캠퍼스는 코로나19로 인해 오프라인 대면 교육이 급감했고 올해 2분기부터 오프라인 대면 교육을 개시한다. 비용효율화를 통해서 영업이익률을 개선하고 있다. 소프트웨어 인력난으로 정부, 기업차원의 대규모 교육을 실시할 경우 수혜를 받을 것이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>